¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ø_┤╠ų¬ūR³cŻ║┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌Š┼š┬┴„äė┘Y«aŻ©Č■Ż®Ą┌ę╗╣Ø┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©

ĪŠų¬ūR³cĪ┐Ż║┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©

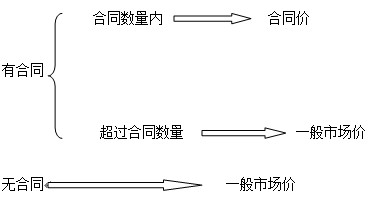

ĪĪĪĪ┐╔ūā¼Fā¶ųĄųą╣└ėŗ╩█ārĄ─┤_Č©ĘĮĘ©╚ńŽ┬łD╦∙╩ŠĪŻ

ĪĪĪĪŻ©1Ż®×ķł╠ąąõN╩█║Ž═¼╗“š▀ä┌äš║Ž═¼Č°│ųėąĄ─┤µžøŻ¼═©│Żæ¬ęį«a│╔ŲĘ╗“╔╠ŲĘĄ─║Ž═¼ārĖ±ū„×ķŲõ┐╔ūā¼Fā¶ųĄĄ─ėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪõN╩█║Ž═¼ėå┘ÅĄ─öĄ┴┐┤¾ė┌╗“Ą╚ė┌Ų¾śI│ųėąĄ─┤µžøöĄ┴┐Ż¼æ¬ęįõN╩█║Ž═¼ārĖ±ū„×ķŲõ┐╔ūā¼Fā¶ųĄĄ─ėŗ┴┐╗∙ĄA

ĪĪĪĪ╚ń╣¹Ų¾śIõN╩█║Ž═¼╦∙ęÄČ©Ą─ś╦Ą─╬’▀Ćø]ėą╔·«a│÷üĒŻ¼Ą½│ųėąīŻķTė├ė┌įōś╦Ą─╬’╔·«aĄ─▓─┴ŽŻ¼Ųõ┐╔ūā¼Fā¶ųĄę▓æ¬ęį║Ž═¼ārĖ±ū„×ķėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪŻ©2Ż®╚ń╣¹Ų¾śI│ųėą┤µžøĄ─öĄ┴┐ČÓė┌õN╩█║Ž═¼ėå┘ÅĄ─öĄ┴┐Ż¼│¼│÷▓┐ĘųĄ─┤µžø┐╔ūā¼Fā¶ųĄŻ¼æ¬ęį«a│╔ŲĘ╗“╔╠ŲĘĄ─ę╗░ŃõN╩█ārĖ±ū„×ķėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪŻ©3Ż®ø]ėąõN╩█║Ž═¼╝sČ©Ą─┤µžøŻ¼Ą½▓╗░³└©ė├ė┌│÷╩█Ą─▓─┴ŽŻ¼Ųõ┐╔ūā¼Fā¶ųĄæ¬ęį«a│╔ŲĘ╗“╔╠ŲĘę╗░ŃõN╩█ārĖ±(╝┤╩ął÷õN╩█ārĖ±)ū„×ķėŗ┴┐╗∙ĄAĪŻ

ĪĪĪĪŻ©4Ż®ė├ė┌│÷╩█Ą─▓─┴ŽĄ╚Ż¼æ¬ęį╩ął÷ārĖ±ū„×ķŲõ┐╔ūā¼Fā¶ųĄĄ─ėŗ┴┐╗∙ĄAĪŻ▀@└’Ą─╩ął÷ārĖ±╩ŪųĖ▓─┴ŽĄ╚Ą─╩ął÷õN╩█ārĖ±ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║Ų┌─®ėŗ┴┐

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢