¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║Č┼░ŅĘų╬÷Ę©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ø_┤╠ų¬ūR³cŻ║Č┼░ŅĘų╬÷Ę©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Č┼░ŅĘų╬÷Ę©

ĪĪĪĪ(Č■)Č┼░Ņ║╦ą─╣½╩Į

ĪĪĪĪ(╚²)Č┼ÖÓęµ│╦öĄĄ─ėŗ╦Ń┼c║¼┴x

ĪĪĪĪ

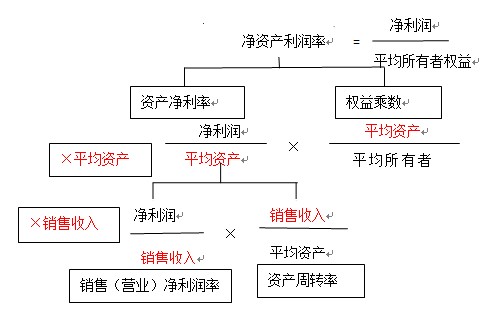

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌Č■š┬žöäšĘų╬÷Ą┌╚²╣ØČ┼░ŅĘų╬÷Ę©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Č┼░ŅĘų╬÷Ę©

ĪŠų¬ūR³cĪ┐Ż║Č┼░ŅĘų╬÷Ę©

ĪĪĪĪŻ©ę╗Ż®ųĖś╦ĘųĮŌ

ĪĪĪĪŻ©Č■Ż®Č┼░Ņ║╦ą─╣½╩Įā¶┘Y«a└¹ØÖ┬╩Ż©ā¶┘Y«a╩šęµ┬╩Ż®=┘Y«aā¶└¹ØÖ┬╩Ī┴ÖÓęµ│╦öĄ┘Y«aā¶└¹ØÖ┬╩=õN╩█ā¶└¹ØÖ┬╩Ī┴┘Y«aų▄▐D┬╩ā¶┘Y«a└¹ØÖ┬╩Ż©ā¶┘Y«a╩šęµ┬╩Ż® =õN╩█ā¶└¹┬╩Ż©ė»└¹─▄┴”Ż®Ī┴┘Y«aų▄▐D┬╩Ż©ĀI▀\─▄┴”Ż®Ī┴ÖÓęµ│╦öĄŻ©āöé∙─▄┴”Ż®

ĪĪĪĪĮYšōŻ║

ĪĪĪĪŻ©1Ż®ā¶┘Y«a└¹ØÖ┬╩Ż©ā¶┘Y«ał¾│Ļ┬╩Īóā¶┘Y«a╩šęµ┬╩Ż®Ż¼╩ŪŠC║ŽąįūŅÅŖĄ─žöäš▒╚┬╩Ż¼ę▓╩ŪČ┼░ŅĘų╬÷¾wŽĄĄ─║╦ą─Ż¼╦³Ą─øQČ©ę“╦žėą╚²éĆŻ║õN╩█ā¶└¹┬╩Īó┘Y«aų▄▐D┬╩ĪóÖÓęµ│╦öĄŻ╗

ĪĪĪĪŻ©2Ż®┘Y«aā¶└¹ØÖ┬╩Ż¼ę▓╩ŪŠC║Žąį▌^ÅŖĄ─ųžę¬žöäš▒╚┬╩Ż¼╦³╩▄õN╩█ā¶└¹┬╩║═┘Y«aų▄┬╩Ą─ė░ĒæŻ╗

ĪĪĪĪŻ©3Ż®õN╩█ā¶└¹┬╩Ę┤ė│┴╦Ų¾śIā¶└¹ØÖ┼cõN╩█╩š╚ļĄ─ĻPŽĄŻ¼╦³Ą─Ė▀Ą═╚ĪøQė┌õN╩█╩š╚ļ┼c│╔▒Š┐éŅ~Ą─Ė▀Ą═Ż╗

ĪĪĪĪŻ©4Ż®ī”┘Y«aų▄▐D┬╩Ą─Ęų╬÷ę¬Å─ė░Ēæ┘Y«aų▄▐DĄ─Ė„ę“╦ž▀MąąĘų╬÷Ż╗

ĪĪĪĪŻ©5Ż®ÖÓęµ│╦öĄĘ┤ė│╦∙ėąš▀ÖÓęµ═¼Ų¾śI┐é┘Y«aĄ─ĻPŽĄŻ¼╦³ų„ę¬╩▄┘Y«ažōé∙▒╚┬╩Ą─ė░ĒæĪŻžōé∙▒╚└²┤¾Ż¼ÖÓęµ│╦öĄŠ═Ė▀Ż¼šf├„Ų¾śIėą▌^Ė▀Ą─žōé∙│╠Č╚Ż¼╝╚┐╔─▄ĮoŲ¾śIĦüĒ▌^ČÓĄ─Ė▄ŚU└¹ęµŻ¼ę▓┐╔─▄ĦüĒ▌^┤¾Ą─žöäš’LļUĪŻ

ĪĪĪĪŻ©╚²Ż®ÖÓęµ│╦öĄĄ─ėŗ╦Ń┼c║¼┴x1.ėŗ╦Ń╣½╩ĮÖÓęµ│╦öĄ=┘Y«a┐éŅ~ / ╦∙ėąš▀ÖÓęµ=1/Ż©1-┘Y«ažōé∙┬╩Ż®=1+«aÖÓ▒╚┬╩

ĪĪĪĪ2.║¼┴x

ĪĪĪĪÖÓęµ│╦öĄ┼cžōé∙│╠Č╚═¼Ž“ūāäėĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš┼cĢ■ėŗĪĘø_┤╠ų¬ūR³cŻ║Ę┤ė│½@└¹─▄┴”▒╚┬╩

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢