¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2013─ĻūóāįČÉäšÄ¤┐╝įćĢrķgęč┤_Č©×ķ2013─Ļ6į┬22╚šų┴23╚šŻ¼ąĪŠÄ╠ßąčÅV┤¾ūóČÉ┐╝╔·Ė„╩Ī╩ąęčķ_╩╝Ļæ└m╣½▓╝2013─ĻūóČÉ┐╝įćł¾├¹ĢrķgŻ¼ę¬│├įńÅ═┴ĢŻ¼ę╗▓Įę╗▓ĮĘĆ╝ÖĘĆ┤“Ż¼┐╝įćŪ░▓┼─▄Å─╚▌▓╗Ų╚ĪŻ¼FļAČ╬┐╔ęį▀M╚ļūóČÉĄ┌ę╗▌åÅ═┴ĢŻ¼Å═┴Ģ─┐ś╦×ķ╩ņŽż╦∙ł¾┐Ų─┐├┐š┬╣ØĄ─ų¬ūR³cŻ¼Ž¹│²─░╔·ĖąŻ¼īó▌^ļyų¬ūR³c▀Mąą│§▓ĮŽ¹╗»ĪŻęįŽ┬╩ŪĪČžöäš┼cĢ■ėŗĪĘ┐Ų─┐Ą┌╦─š┬╗I┘Y╣▄└ĒĄ┌╚²╣Øé∙äš┘YĮĄ─╗I╝»Ą─ų¬ūR³cŻ║ūŌ┘UŻ¼╣®īWåTéāģó┐╝ĪŻ

ĪĪĪĪĄ┌╦─š┬ ╗I┘Y╣▄└Ē

ĪĪĪĪĄ┌╚²╣Ø é∙äš┘YĮĄ─╗I╝»

ĪĪĪĪ(╚²)ūŌ┘U

ĪĪĪĪ1.╚┌┘YūŌ┘U║═ĮøĀIūŌ┘UĄ─╠ž³c

|

╚┌┘YūŌ┘U |

ĮøĀIūŌ┘U |

|

╚┌┘YūŌ┘U╩Ūę╗ĘNķLŲ┌ūŌ┘UŻ¼Ų¾śI═©▀^╚┌┘YūŌ┘UĘĮ╩ĮūŌ╚ļįOéõŻ¼ų„ę¬─┐Ą─╩Ū╚┌═©┘YĮ▓ó½@Ą├įOéõĄ─╩╣ė├ÖÓĪŻ |

ĮøĀIūŌ┘U╩Ūę╗ĘNČ╠Ų┌ūŌ┘UŻ¼Ų¾śI═©▀^ĮøĀIūŌ┘UĘĮ╩ĮūŌ╚ļįOéõŻ¼─┐Ą─į┌ė┌½@Ą├Ųõ╩╣ė├ÖÓŻ¼Å─└ĒžöĄ─ĮŪČ╚üĒ┐┤Ż¼ę▓─▄ŲĄĮ╗I╝»┘YĮĄ─ū„ė├ĪŻ |

|

Ż©1Ż®ūŌ┘UŲ┌▌^ķLŻ¼ę╗░Ń│¼▀^įOéõē█├³ų▄Ų┌Ą─75%╗“ĮėĮ³Ųõē█├³ų▄Ų┌Ż╗ Ż©2Ż®ūŌ┘U╬’Ą─īŻė├ąį▌^ÅŖŻ¼ę╗░Ń╩ŪīŻė├įOéõŻ╗ Ż©3Ż®ūŌ┘UŲ┌ā╚│ąūŌĘĮæ¬īóūŌ┘U╬’ęĢ═¼Ų¾śI╣╠Č©┘Y«a╣▄└Ē▓óėŗ╠ßš█┼f╝░žōž¤ŠSą▐▒ŻBŻ╗ Ż©4Ż®▓╗Ą├å╬ĘĮĮŌ│²║Ž═¼Ż╗ Ż©5Ż®«öūŌ┘UŲ┌ØM║¾Ż¼│÷ūŌ╣½╦Šę╗░ŃīóįOéõū„ār┘uĮo│ąūŌŲ¾śIĪŻ |

Ż©1Ż®ūŌ┘UŲ┌▌^Č╠Ż¼ūŌ┘U╬’┐╔Ę┤Å═ūŌ┘UĮo▓╗═¼Ą─│ąūŌ╚╦╩╣ė├Ż╗ Ż©2Ż®ūŌ┘U╬’ę╗░Ń×ķ═©ė├įOéõŻ╗ Ż©3Ż®ūŌ┘UŲ┌ā╚│÷ūŌĘĮ╠ß╣®╝╝ągĘ■äš▓óžōž¤ŠSą▐Ż╗ Ż©4Ż®│ąūŌĘĮ┐╔Ė∙ō■īŹļHŪķørļSĢrĮŌ│²ūŌ┘U║Ž═¼Ż╗ Ż©5Ż®ūŌ┘UŲ┌ØM║¾Ż¼ūŌ┘U╬’ę╗░Ń═╦▀ĆĮo│÷ūŌ╚╦Ż¼▓╗░l╔·▐Dūīąą×ķĪŻ |

ĪĪĪĪ2.╚┌┘YūŌ┘UĄ─Š▀¾wą╬╩Į

|

ą╬╩Į |

║¼┴x |

|

Ż©1Ż®ų▒ĮėūŌ┘U |

│÷ūŌ╣½╦Š│÷┘YŽ“╔·«aÅS╔╠┘Å┘I│ąūŌŲ¾śI╦∙ąĶꬥ─įOéõŻ¼╚╗║¾į┘ūŌ┘UĮo│ąūŌŲ¾śIĪŻ |

|

Ż©2Ż®▐DūŌūŌ┘U |

│÷ūŌ╣½╦ŠÅ─Ųõ╦¹ūŌ┘U╣½╦Š╗“ųŲįņÅS╔╠ūŌ╚ļįOéõŻ¼╚╗║¾į┘▐DūŌĮo│ąūŌŲ¾śIĪŻ |

|

Ż©3Ż®╩█║¾╗žūŌ |

│ąūŌŲ¾śIīóūį╝║ōĒėąĄ─įOéõ│÷╩█Įo│÷ūŌ╣½╦ŠŻ¼╚╗║¾į┘Å─│÷ūŌ╣½╦ŠūŌ╗žįOéõĄ─╩╣ė├ÖÓĪŻ |

|

Ż©4Ż®Ė▄ŚUūŌ┘U |

ė╔│÷ūŌ╣½╦Š│÷▓┐Ęų┘YĮŻ¼ŲõėÓ┘YĮęįįOéõū÷Ąųč║Ž“Į╚┌ÖCśŗĮĶ┐ŅŻ¼┘Å┘IįOéõŻ¼╚╗║¾īóįOéõ│÷ūŌĮo│ąūŌŲ¾śIĪŻ |

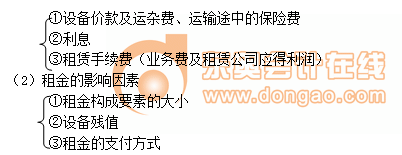

ĪĪĪĪ3.╚┌┘YūŌ┘UūŌĮĄ─ė░Ēæę“╦ž

ĪĪĪĪ(1)ūŌĮĄ─śŗ│╔ę¬╦ž

ĪĪĪĪ

ĪĪĪĪ4.╚┌┘YūŌ┘UĄ─ā×╚▒³c

ĪĪĪĪ(1)╝░Ģr½@Ą├╦∙ąĶįOéõĄ─╩╣ė├ÖÓ;

ĪĪĪĪ(2)£p╔┘įOéõ═Č┘YĄ─’LļU;

ĪĪĪĪ(3)ūŌ┘U┘Mė├▌^Ė▀ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗éĆ╬─š┬Ż║ 2013ĪČžöäš┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║Į╚┌ÖCśŗĮĶ┐Ņ

- Ž┬ę╗éĆ╬─š┬Ż║ 2013ĪČžöäš┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║╔╠śIą┼ė├

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢