¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> Ė▀╝ēĢ■ėŗīŹäš >> Å═┴ĢųĖī¦ >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒] ¢|ŖWĢ■ėŗį┌ŠĆĖ▀╝ēĢ■ėŗĤŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäšĪĘĄ┌░╦š┬Ī░Į╚┌╣żŠ▀Ģ■ėŗĪ▒Ą┌╬Õ╣Ø(ji©”)ųž³cŠ½ųvŻ║╣╔ÖÓ(qu©ón)╝żäŅŻ¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮB╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─öMėåĪóīÅ┼·║═īŹ╩®ĪŻ

ĪĪĪĪĪŠĪ░╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─öMėåĪóīÅ┼·║═īŹ╩®Ī▒ŽÓĻP(gu©Īn)ų¬ūR³cĪ┐

ĪĪĪĪ1.╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─öMČ©

ĪĪĪĪ2.╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─╔Ļł¾║═┼·£╩

ĪĪĪĪ3.╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─īŹ╩®

ĪĪĪĪ4.╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─ĮKų╣

ĪĪĪĪĪŠųž³cŠ½ųvĪ┐Ż║╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─öMėåĪóīÅ┼·║═īŹ╩®

ĪĪĪĪŻ©ę╗Ż®╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─öMČ©

ĪĪĪĪ1.╝żäŅī”Ž¾Ą─┤_Č©

ĪĪĪĪę└ō■(j©┤)Ż║Ż©1Ż®Ę©┬╔Ą╚ę└ō■(j©┤)Ż╗Ż©2Ż®┬Üäšę└ō■(j©┤)Ż╗Ż©3Ż®┐╝║╦ę└ō■(j©┤)ĪŻ

ĪĪĪĪ░³└©Ż║ČŁ╩┬Ż©▓╗░³└©¬Ü┴óČŁ╩┬Ż®ĪóĖ▀╝ē╣▄└Ē╚╦åTĪó║╦ą─╝╝ąg(sh©┤)Ż©śI(y©©)䚯®╚╦åTĪóŲõ╦¹ĪŻ

ĪĪĪĪĻP(gu©Īn)ūóŻ║▓╗Ą├│╔×ķ╝żäŅī”Ž¾Ą─╚╦åT

ĪĪĪĪ2.ś╦Ą─╣╔Ų▒üĒį┤║═öĄ(sh©┤)┴┐

ĪĪĪĪŻ©1Ż®░l(f©Ī)ąą╣╔Ę▌

ĪĪĪĪŻ©2Ż®╗ž┘Å╣╔Ę▌

ĪĪĪĪĻP(gu©Īn)ūó▒╚└²Ż║

ĪĪĪĪó┘╔Ž╩ą╣½╦Š┐╔ęį╗ž┘Å▓╗│¼▀^╣½╦Šęč░l(f©Ī)ąą╣╔Ę▌┐éŅ~Ą─5%ė├ė┌¬ääŅ╣½╦ŠåT╣żŻ╗

ĪĪĪĪó┌ę╗░Ń╔Ž╩ą╣½╦ŠŻ¼╚½▓┐ėąą¦Ą─╣╔ÖÓ(qu©ón)╝żäŅėŗäØ╦∙╔µ╝░Ą─ś╦Ą─╣╔ÖÓ(qu©ón)┐é┴┐└█ėŗ▓╗Ą├│¼▀^╣╔▒Š┐éŅ~Ą─10%Ż¼ŲõųąéĆ╚╦½@╩┌▓┐Ęų▓╗Ą├│¼▀^╣╔▒Š┐éŅ~Ą─1%Ż¼│¼▀^1%Ą─ąĶę¬½@Ą├╣╔¢|┤¾Ģ■Ą─╠žäe┼·£╩Ż╗

ĪĪĪĪó█ć°ėą┐ž╣╔╔Ž╩ą╣½╦Š╩ū┤╬╩┌ÖÓ(qu©ón)╩┌ėĶöĄ(sh©┤)┴┐æ¬┐žųŲį┌╔Ž╩ą╣½╦Š░l(f©Ī)ąą┐é╣╔▒ŠĄ─1%ęįā╚(n©©i)Ż╗

ĪĪĪĪó▄ć°ėą┐ž╣╔Š│═Ō╔Ž╩ą╣½╦Šį┌╣╔ÖÓ(qu©ón)╝żäŅėŗäØėąą¦Ų┌ā╚(n©©i)╚╬║╬12éĆį┬Ų┌ķg╩┌ėĶ╚╬ę╗╚╦åTĄ─╣╔ÖÓ(qu©ón)Ż©░³└©ęčąą╩╣║═╬┤ąą╩╣Ą─╣╔ÖÓ(qu©ón)Ż®│¼▀^╔Ž╩ą╣½╦Š░l(f©Ī)ąą┐é╣╔▒ŠĄ─1%Ą─Ż¼╔Ž╩ą╣½╦Š▓╗į┘╩┌ėĶŲõ╣╔ÖÓ(qu©ón)Ż╗

ĪĪĪĪó▌ī”ė┌ć°ėą┐ž╣╔Š│ā╚(n©©i)╔Ž╩ą╣½╦ŠĄ─Ė▀╣▄╚╦åTŻ¼╣╔ÖÓ(qu©ón)╩┌ėĶĄ─Š▀¾wöĄ(sh©┤)┴┐æ¬Å─ć└░č╬šĪŻį┌╣╔ÖÓ(qu©ón)╝żäŅėŗäØėąą¦Ų┌ā╚(n©©i)Ż¼īŹ╩®╣╔ÖÓ(qu©ón)╝żäŅĄ─Ė▀╣▄╚╦åTŅAŲ┌ųąķLŲ┌╝żäŅ╩š╚ļæ¬┐žųŲį┌ąĮ│Ļ┐é╦«ŲĮĄ─30%ęįā╚(n©©i)ĪŻ¢|ŖWĖ▀Ģ■ŅlĄ└ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒š¹└Ē░l(f©Ī)▓╝ĪŻī”ė┌ć°ėą┐ž╣╔Š│═Ō╔Ž╩ą╣½╦Š▀@éĆŽ▐ųŲ▒╚└²×ķ40%ĪŻ

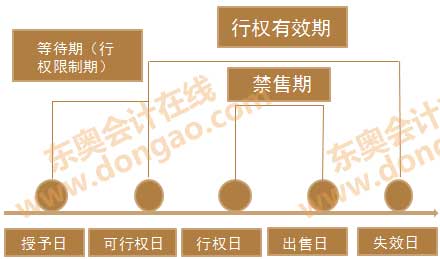

ĪĪĪĪ3.╝żäŅėŗäØĄ─Ģrķgę¬╦ž

ĪĪĪĪŻ©1Ż®╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─ėąą¦Ų┌

ĪĪĪĪę╗░Ń▓╗│¼▀^10─ĻĪóķgĖ¶Ų┌į┌ę╗éĆ═Ļš¹Ģ■ėŗ─ĻČ╚ęį╔ŽŻ¼ć°ėą┐ž╣╔Š│═Ō╔Ž╩ą╣½╦ŠįŁät╔Ž├┐ā╔─Ļ╩┌ėĶę╗┤╬ĪŻ

ĪĪĪĪŻ©2Ż®╣╔Ų▒Ų┌ÖÓ(qu©ón)ąąÖÓ(qu©ón)ĢrķgŽ▐ųŲ

ĪĪĪĪó┘ąąÖÓ(qu©ón)Ž▐ųŲŲ┌

ĪĪĪĪįŁät╔Ž▓╗Ą├╔┘ė┌2─ĻĪŻ

ĪĪĪĪó┌ąąÖÓ(qu©ón)ėąą¦Ų┌

ĪĪĪĪ▓╗Ą├Ą═ė┌3─ĻŻ¼įŁätä“╦┘Ęų┼·ąąÖÓ(qu©ón)ĪŻ

ĪĪĪĪŻ©3Ż®Ž▐ųŲąį╣╔Ų▒Ą─Į¹╩█║═▐D(zhu©Żn)ūīĢrķgŽ▐ųŲ

ĪĪĪĪĮ¹╩█Ų┌▓╗Ą├Ą═ė┌2─ĻŻ¼ĮŌµiŲ┌▓╗Ą├Ą═ė┌3─ĻĪŻ

ĪĪĪĪ4.╣╔ÖÓ(qu©ón)╩┌ėĶārĖ±Ą─┤_Č©

ĪĪĪĪ╩┌ėĶārĖ±▓╗æ¬Ą═ė┌Ž┬┴ąārĖ±▌^Ė▀š▀Ż║

ĪĪĪĪŻ©1Ż®╣╔ÖÓ(qu©ón)╝żäŅėŗäØ▓▌░Ėš¬ę¬╣½▓╝Ū░ę╗éĆĮ╗ęū╚šĄ─╣½╦Šś╦Ą─╣╔Ų▒╩š▒PārĪŻ

ĪĪĪĪŻ©2Ż®╣╔ÖÓ(qu©ón)╝żäŅėŗäØ▓▌░Ėš¬ę¬╣½▓╝Ū░30éĆĮ╗ęū╚šā╚(n©©i)Ą─╣½╦Šś╦Ą─╣╔Ų▒ŲĮŠ∙╩š▒PārĪŻ

ĪĪĪĪ5.╝żäŅėŗäØĄ─š{(di©żo)š¹│╠ą“

ĪĪĪĪŻ©1Ż®╣╔Ų▒Ų┌ÖÓ(qu©ón)öĄ(sh©┤)┴┐Ą─š{(di©żo)š¹ĘĮĘ©

ĪĪĪĪó┘┘Y▒Š╣½ĘeĮ▐D(zhu©Żn)į÷╣╔Ę▌Īó┼╔╦═╣╔Ų▒╝t└¹Īó╣╔Ų▒▓╝ÜŻ║

ĪĪĪĪQ=Q0Ī┴Ż©1+nŻ®

ĪĪĪĪó┌┐s╣╔Ż║

ĪĪĪĪQ=Q0Ī┴n

ĪĪĪĪó█┼õ╣╔║═į÷░l(f©Ī)

ĪĪĪĪQ=Q0Ī┴Ż©1+nŻ®

ĪĪĪĪŻ©2Ż®ąąÖÓ(qu©ón)ārĖ±Ą─š{(di©żo)š¹

ĪĪĪĪó┘┼╔Žó

ĪĪĪĪP=P0ŻŁV

ĪĪĪĪó┌┘Y▒Š╣½ĘeĮ▐D(zhu©Żn)į÷╣╔Ę▌Īó┼╔╦═╣╔Ų▒╝t└¹Īó╣╔Ų▒▓╝Ü

ĪĪĪĪP=P0Ī┬Ż©1+nŻ®

ĪĪĪĪó█┐s╣╔

ĪĪĪĪP=P0Ī┬n

ĪĪĪĪ6.Ųõ╦¹╩┬ĒŚ

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─ĻĖ▀╝ēĢ■ėŗĤ┐╝įć├┐╚šę╗ŠÜģR┐éŻ║5į┬Ę▌

ĪĪĪĪ2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäšĪĘĖ„š┬╣Ø(ji©”)ųž³cŠ½ųvģR┐é

ĪĪĪĪ2015─ĻĖ▀╝ēĢ■ėŗĤŠW(w©Żng)Įj▌oī¦╚½├µ¤ßšą 2─Ļā╚(n©©i)ūįų„īW┴Ģ![]()

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäšĪĘųž³cŠ½ųvŻ║īŹ╩®╣╔ÖÓ(qu©ón)╝żäŅĄ─Śl╝■

- Ž┬ę╗éĆ╬─š┬Ż║ 2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäšĪĘųž³cŻ║╣╔ÖÓ(qu©ón)╝żäŅėŗäØĄ─öMėåĪóīÅ┼·║═īŹ╩®Ż©2Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢