¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> Ė▀╝ēĢ■ėŗīŹäš >> Å═┴ĢųĖī¦ >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒] ¢|ŖWĢ■ėŗį┌ŠĆĖ▀╝ēĢ■ėŗĤŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäšĪĘĄ┌░╦š┬Ī░Į╚┌╣żŠ▀Ģ■ėŗĪ▒Ą┌Č■╣Øųž³cŠ½ųvŻ║Į╚┌┘Y«a║═Į╚┌žōé∙┤_šJ║═ėŗ┴┐Ż¼▒Š╣Øā╚╚▌ų„ę¬ĮķĮBĮ╚┌┘Y«aĄ─║¾└mėŗ┴┐ĪŻ

ĪĪĪĪĪŠĪ░Į╚┌┘Y«aĄ─║¾└mėŗ┴┐Ī▒ŽÓĻPų¬ūR³cĪ┐

ĪĪĪĪ1.Į╚┌┘Y«aĄ─║¾└mėŗ┴┐

ĪĪĪĪĪŠųž³cŠ½ųvĪ┐Ż║Į╚┌┘Y«aĄ─║¾└mėŗ┴┐

ĪĪĪĪŻ©ę╗Ż®Į╚┌┘Y«a║¾└mėŗ┴┐įŁät

ĪĪĪĪ1.ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aŻ¼æ¬«ö░┤šš╣½į╩ārųĄėŗ┴┐Ż¼Ūę▓╗┐█│²īóüĒ╠Äų├įōĮ╚┌┘Y«aĢr┐╔─▄░l╔·Ą─Į╗ęū┘Mė├ĪŻ

ĪĪĪĪ2.│ųėąų┴ĄĮŲ┌═Č┘YŻ¼æ¬«ö▓╔ė├īŹļH└¹┬╩Ę©Ż¼░┤öéėÓ│╔▒Šėŗ┴┐ĪŻ

ĪĪĪĪ3.┘J┐Ņ║═æ¬╩š┐ŅĒŚŻ¼æ¬«ö▓╔ė├īŹļH└¹┬╩Ę©Ż¼░┤öéėÓ│╔▒Šėŗ┴┐ĪŻ

ĪĪĪĪ4.┐╔╣®│÷╩█Į╚┌┘Y«aŻ¼æ¬«ö░┤╣½į╩ārųĄėŗ┴┐Ż¼Ūę▓╗┐█│²īóüĒ╠Äų├įōĮ╚┌┘Y«aĢr┐╔─▄░l╔·Ą─Į╗ęū┘Mė├ĪŻ

ĪĪĪĪęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

|

Į╗ęūąįĮ╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē |

│§╩╝ėŗ┴┐ |

░┤╣½į╩ārųĄėŗ┴┐ |

|

ŽÓĻPĮ╗ęū┘Mė├ėŗ╚ļ«öŲ┌ōp굯©═Č┘Y╩šęµŻ® | ||

|

ęčą¹ĖµĄ½╔ą╬┤░lĘ┼Ą─¼FĮ╣╔└¹╗“ęčĄĮĖČŽóŲ┌Ą½╔ą╬┤ŅI╚ĪĄ─└¹ŽóŻ¼æ¬«ö┤_šJ×ķæ¬╩šĒŚ─┐ | ||

|

║¾└mėŗ┴┐ |

┘Y«ažōé∙▒Ē╚š░┤╣½į╩ārųĄėŗ┴┐Ż¼╣½į╩ārųĄūāäėėŗ╚ļ«öŲ┌ōp굯©╣½į╩ārųĄūāäėōp굯®Ż¼│ųėąŲ┌ķgĘųĄ├Ą─¼FĮ╣╔└¹┤_šJ×ķ═Č┘Y╩šęµ | |

|

╠Äų├ |

╠Äų├ĢrŻ¼╩█ār┼c┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ═Č┘Y╩šęµ | |

|

īó│ųėąĮ╗ęūąįĮ╚┌┘Y«aŲ┌ķg╣½į╩ārųĄūāäėōpęµ▐D╚ļ═Č┘Y╩šęµ |

ĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

|

┐╔╣®│÷╩█Į╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē |

│§╩╝ėŗ┴┐ |

é∙╚»═Č┘Y |

░┤╣½į╩ārųĄ║═Į╗ęū┘Mė├ų«║═ėŗ┴┐ |

|

īŹļHų¦ĖČĄ─┐ŅĒŚųą░³║¼Ą─└¹ŽóŻ¼æ¬«ö┤_šJ×ķæ¬╩šĒŚ─┐ | |||

|

╣╔Ų▒═Č┘Y |

░┤╣½į╩ārųĄ║═Į╗ęū┘Mė├ų«║═ėŗ┴┐Ż¼īŹļHų¦ĖČĄ─┐ŅĒŚųą░³║¼Ą─ęčą¹Ėµ╔ą╬┤░lĘ┼Ą─¼FĮ╣╔└¹æ¬ū„×ķæ¬╩šĒŚ─┐ | ||

|

║¾└mėŗ┴┐ |

┘Y«ažōé∙▒Ē╚š░┤╣½į╩ārųĄėŗ┴┐Ż¼╣½į╩ārųĄūāäėėŗ╚ļ╦∙ėąš▀ÖÓ굯©┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeŻ®Ż¼│ųėąŲ┌ķgĘųĄ├Ą─╣╔└¹┤_šJ×ķ═Č┘Y╩šęµ | ||

|

│ųėąų┴ĄĮŲ┌═Č┘Y▐DōQ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a |

┐╔╣®│÷╩█Į╚┌┘Y«a░┤╣½į╩ārųĄėŗ┴┐Ż¼╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ┘Y▒Š╣½Ęe | ||

|

╠Äų├ |

╠Äų├ĢrŻ¼╩█ār┼c┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ═Č┘Y╩šęµ | ||

|

īó│ųėą┐╔╣®│÷╩█Į╚┌┘Y«aŲ┌ķg«a╔·Ą─Ī░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒▐D╚ļĪ░═Č┘Y╩šęµĪ▒ | |||

ĪĪĪĪŻ©Č■Ż®ęįöéėÓ│╔▒Šėŗ┴┐Ą─Į╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.īŹļH└¹┬╩Ę©

ĪĪĪĪīŹļH└¹┬╩Ę©Ż¼╩ŪųĖ░┤ššĮ╚┌┘Y«a╗“Į╚┌žōé∙Ż©║¼ę╗ĮMĮ╚┌┘Y«a╗“Į╚┌žōé∙Ż®Ą─īŹļH└¹┬╩ėŗ╦ŃŲõöéėÓ│╔▒Š╝░Ė„Ų┌└¹Žó╩š╚ļ╗“└¹Žó┘Mė├Ą─ĘĮĘ©ĪŻ

ĪĪĪĪŻ©1Ż®īŹļH└¹┬╩Ż¼╩ŪųĖīóĮ╚┌┘Y«a╗“Į╚┌žōé∙į┌ŅAŲ┌┤µ└mŲ┌ķg╗“▀mė├Ą─Ė³Č╠Ų┌ķgā╚Ą─╬┤üĒ¼FĮ┴„┴┐Ż¼š█¼F×ķįōĮ╚┌┘Y«a╗“Į╚┌žōé∙«öŪ░┘~├µārųĄ╦∙╩╣ė├Ą─└¹┬╩ĪŻ

ĪĪĪĪŻ©2Ż®Ų¾śIį┌│§╩╝┤_šJęįöéėÓ│╔▒Šėŗ┴┐Ą─Į╚┌┘Y«a╗“Į╚┌žōé∙ĢrŻ¼Š═欫öėŗ╦Ń┤_Č©īŹļH└¹┬╩Ż¼▓óį┌ŽÓĻPĮ╚┌┘Y«a╗“Į╚┌žōé∙ŅAŲ┌┤µ└mŲ┌ķg╗“▀mė├Ą─Ė³Č╠Ų┌ķgā╚▒Ż│ų▓╗ūāĪŻ

ĪĪĪĪ2.öéėÓ│╔▒Š

ĪĪĪĪĮ╚┌┘Y«a╗“Į╚┌žōé∙Ą─öéėÓ│╔▒ŠŻ¼╩ŪųĖįōĮ╚┌┘Y«a╗“Į╚┌žōé∙Ą─│§╩╝┤_šJĮŅ~ĮøŽ┬┴ąš{š¹║¾Ą─ĮY╣¹Ż║

ĪĪĪĪŻ©1Ż®┐█│²ęčāö▀ĆĄ─▒ŠĮŻ╗

ĪĪĪĪŻ©2Ż®╝ė╔Ž╗“£p╚ź▓╔ė├īŹļH└¹┬╩Ę©īóįō│§╩╝┤_šJĮŅ~┼cĄĮŲ┌╚šĮŅ~ų«ķgĄ─▓ŅŅ~▀MąąöéõNą╬│╔Ą─└█ėŗöéõNŅ~Ż╗

ĪĪĪĪŻ©3Ż®┐█│²ęč░l╔·Ą─£pųĄōp╩¦Ż©āH▀mė├ė┌Į╚┌┘Y«aŻ®ĪŻ

ĪĪĪĪ╚ń║╬└ĒĮŌĪ░╝ė╔Ž╗“£p╚ź▓╔ė├īŹļH└¹┬╩Ę©īóįō│§╩╝┤_šJĮŅ~┼cĄĮŲ┌╚šĮŅ~ų«ķgĄ─▓ŅŅ~▀MąąöéõNą╬│╔Ą─└█ėŗöéõNŅ~Ī▒Ż¼ęŖŽ┬łDĪŻ

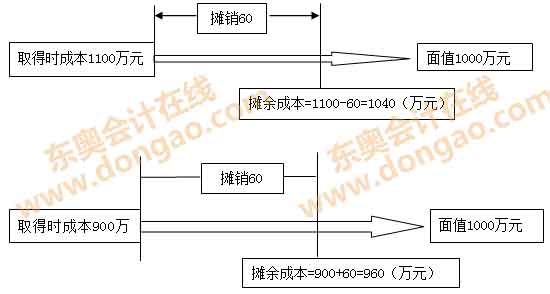

ĪĪĪĪ▒ŠŲ┌ėŗ╠ߥ─└¹Žó=Ų┌│§öéėÓ│╔▒ŠĪ┴īŹļH└¹┬╩

ĪĪĪĪ▒ŠŲ┌Ų┌│§öéėÓ│╔▒Š╝┤×ķ╔ŽŲ┌Ų┌─®öéėÓ│╔▒Š

ĪĪĪĪŲ┌─®öéėÓ│╔▒Š=Ų┌│§öéėÓ│╔▒Š+▒ŠŲ┌ėŗ╠ߥ─└¹Žó-▒ŠŲ┌╩š╗žĄ─└¹Žó║═▒ŠĮ-▒ŠŲ┌ėŗ╠ߥ─£pųĄ£╩éõ

ĪĪĪĪ│ųėąų┴ĄĮŲ┌═Č┘YĄ─Ģ■ėŗ╠Ä└Ē

|

│ųėąų┴ĄĮŲ┌═Č┘YĄ─Ģ■ėŗ╠Ä└Ē |

│§╩╝ėŗ┴┐ |

░┤╣½į╩ārųĄ║═Į╗ęū┘Mė├ų«║═ėŗ┴┐ |

|

īŹļHų¦ĖČ┐ŅĒŚųą░³║¼ęčĄĮĖČŽóŲ┌╔ą╬┤ŅI╚ĪĄ─└¹ŽóŻ¼æ¬«ö┤_šJ×ķæ¬╩šĒŚ─┐ | ||

|

║¾└mėŗ┴┐ |

▓╔ė├īŹļH└¹┬╩Ę©Ż¼░┤öéėÓ│╔▒Šėŗ┴┐ | |

|

│ųėąų┴ĄĮŲ┌═Č┘Y▐DōQ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a |

┐╔╣®│÷╩█Į╚┌┘Y«a░┤ųžĘųŅÉ╚š╣½į╩ārųĄėŗ┴┐Ż¼╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ┘Y▒Š╣½Ęe | |

|

╠Äų├ |

╠Äų├ĢrŻ¼╩█ār┼c┘~├µārųĄĄ─▓ŅŅ~ėŗ╚ļ═Č┘Y╩šęµ |

ĪĪĪĪŻ©╚²Ż®ęį╣½į╩ārųĄ║¾└mėŗ┴┐Ą─Į╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.ī”ė┌░┤šš╣½į╩ārųĄ▀Mąą║¾└mėŗ┴┐Ą─Į╚┌┘Y«aŻ¼Ųõ╣½į╩ārųĄūāäėą╬│╔└¹Ą├╗“ōp╩¦Ż¼│²┼c╠ūŲ┌▒ŻųĄėąĻP═ŌŻ¼æ¬«ö░┤ššŽ┬┴ąęÄČ©╠Ä└ĒŻ║

ĪĪĪĪŻ©1Ż®ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a╣½į╩ārųĄūāäėą╬│╔Ą─└¹Ą├╗“ōp╩¦Ż¼æ¬«öėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪŻ©2Ż®┐╔╣®│÷╩█Į╚┌┘Y«a╣½į╩ārųĄūāäėą╬│╔Ą─└¹Ą├╗“ōp╩¦Ż¼│²£pųĄōp╩¦║══ŌÄ┼žøÄ┼ąįĮ╚┌┘Y«aą╬│╔Ą─ģRāČ▓ŅŅ~═ŌŻ¼æ¬«öų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ굯©┘Y▒Š╣½ĘeŻ®Ż¼į┌įōĮ╚┌┘Y«aĮKų╣┤_šJĢr▐D│÷Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ┐╔╣®│÷╩█═ŌÄ┼žøÄ┼ąįĮ╚┌┘Y«aą╬│╔Ą─ģRāČ▓ŅŅ~Ż¼æ¬«öėŗ╚ļ«öŲ┌ōpęµĪŻ▓╔ė├īŹļH└¹┬╩Ę©ėŗ╦ŃĄ─┐╔╣®│÷╩█Į╚┌┘Y«aĄ─└¹ŽóŻ¼æ¬«öėŗ╚ļ«öŲ┌ōp굯╗┐╔╣®│÷╩█ÖÓęµ╣żŠ▀═Č┘YĄ─¼FĮ╣╔└¹Ż¼æ¬«öį┌▒╗═Č┘Yå╬╬╗ą¹Ėµ░lĘ┼╣╔└¹Ģrėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ2.ęįöéėÓ│╔▒Šėŗ┴┐Ą─Į╚┌┘Y«aŻ¼į┌░l╔·£pųĄĪóöéõN╗“ĮKų╣┤_šJĢr«a╔·Ą─└¹Ą├╗“ōp╩¦Ż¼æ¬«öėŗ╚ļ«öŲ┌ōpęµĪŻ¢|ŖWĖ▀╝ēĢ■ėŗĤŅlĄ└ŠÄ▌ŗĪ░─╚īæ─Ļ╚AĪ▒░l▓╝ĪŻĄ½╩ŪŻ¼įōĮ╚┌┘Y«a▒╗ųĖČ©×ķ▒╗╠ūŲ┌ĒŚ─┐Ą─Ż¼ŽÓĻPĄ─└¹Ą├╗“ōp╩¦Ą─╠Ä└ĒŻ¼▀mė├ĪČŲ¾śIĢ■ėŗ£╩ätĄ┌24╠¢--╠ūŲ┌▒ŻųĄĪĘĪŻ

ĪĪĪĪŻ©╦─Ż®Į╚┌┘Y«aų«ķgųžĘųŅÉĄ─╠Ä└Ē

ĪĪĪĪĖ∙ō■Į╚┌╣żŠ▀┤_šJ║═ėŗ┴┐£╩ätęÄČ©īó│ųėąų┴ĄĮŲ┌═Č┘YųžĘųŅÉ×ķ┐╔╣®│÷╩█Į╚┌┘Y«aĄ─Ż¼ųžĘųŅÉ╚šŻ¼įō═Č┘YĄ─┘~├µārųĄ┼cŲõ╣½į╩ārųĄų«ķgĄ─▓ŅŅ~ėŗ╚ļ╦∙ėąš▀ÖÓ굯¼į┌įō┐╔╣®│÷╩█Į╚┌┘Y«a░l╔·£pųĄ╗“ĮKų╣┤_šJĢr▐D│÷Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«aŻ©ųžĘųŅÉ╚š╣½į╩ārųĄŻ®

ĪĪĪĪĪĪĪĪ│ųėąų┴ĄĮŲ┌═Č┘Y£pųĄ£╩éõ

ĪĪĪĪĪĪĪĪ┘JŻ║│ųėąų┴ĄĮŲ┌═Č┘Y

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½Ęe--Ųõ╦¹┘Y▒Š╣½ĘeŻ©▓ŅŅ~Ż¼ę▓┐╔─▄į┌ĮĶĘĮŻ®

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─ĻĖ▀╝ēĢ■ėŗĤ┐╝įć├┐╚šę╗ŠÜģR┐éŻ║5į┬Ę▌

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäšĪĘųž³cŠ½ųvŻ║Į╚┌┘Y«a║═Į╚┌žōé∙Ą─│§╩╝ėŗ┴┐

- Ž┬ę╗éĆ╬─š┬Ż║ 2015Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäšĪĘųž³cŠ½ųvŻ║Į╚┌žōé∙Ą─║¾└mėŗ┴┐

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢