東奧首頁(yè)

東奧首頁(yè)

高級(jí)會(huì)計(jì)師

東奧會(huì)計(jì)在線 >> 高級(jí)會(huì)計(jì)師 >> 高級(jí)會(huì)計(jì)實(shí)務(wù) >> 復(fù)習(xí)指導(dǎo) >> 正文

[小編“星云流水”]本篇為2013《高級(jí)會(huì)計(jì)實(shí)務(wù)》第六章知識(shí)點(diǎn)精講:企業(yè)并購(gòu)價(jià)值評(píng)估方法,該知識(shí)點(diǎn)主要講解了收益法、市場(chǎng)法、成本法3種企業(yè)并購(gòu)價(jià)值評(píng)估方法。

本篇知識(shí)點(diǎn)關(guān)系:高級(jí)會(huì)計(jì)實(shí)務(wù) >> 第六章 企業(yè)并購(gòu) >>第三節(jié) 企業(yè)并購(gòu)價(jià)值評(píng)估 >> 知識(shí)點(diǎn):企業(yè)并購(gòu)價(jià)值評(píng)估方法

目錄:

1.收益法

2.市場(chǎng)法

3.成本法

(一)收益法

收益法,是通過(guò)將被評(píng)估企業(yè)預(yù)期收益資本化或折現(xiàn)來(lái)確定被評(píng)估企業(yè)價(jià)值。收益法主要運(yùn)用現(xiàn)值技術(shù),即一項(xiàng)資產(chǎn)的價(jià)值是利用其所能獲取的未來(lái)收益的現(xiàn)值,其折現(xiàn)率反映了投資該項(xiàng)資產(chǎn)并獲得收益的風(fēng)險(xiǎn)回報(bào)率。收益法是目前較成熟、使用較多的估值技術(shù)。

收益法中的主要方法是現(xiàn)金流量折現(xiàn)法。

1.評(píng)估思路

現(xiàn)金流量折現(xiàn)法是通過(guò)估測(cè)被評(píng)估企業(yè)未來(lái)預(yù)期現(xiàn)金流量的現(xiàn)值來(lái)判斷企業(yè)價(jià)值的一種估值方法。

現(xiàn)金流量折現(xiàn)法從現(xiàn)金流量和風(fēng)險(xiǎn)角度考察企業(yè)的價(jià)值。

①在風(fēng)險(xiǎn)一定的情況下,被評(píng)估企業(yè)未來(lái)能產(chǎn)生的現(xiàn)金流量越多,企業(yè)的價(jià)值就越大,即企業(yè)內(nèi)在價(jià)值與其未來(lái)產(chǎn)生的現(xiàn)金流量成正比;

②在現(xiàn)金流量一定的情況下,被評(píng)估企業(yè)的風(fēng)險(xiǎn)越大,企業(yè)的價(jià)值就越低,即企業(yè)內(nèi)在價(jià)值與風(fēng)險(xiǎn)成反比。

2.基本步驟

(1)分析歷史績(jī)效

對(duì)企業(yè)歷史績(jī)效進(jìn)行分析,其主要目的就是要徹底了解企業(yè)過(guò)去的績(jī)效,這可以為判定和評(píng)價(jià)今后績(jī)效的預(yù)測(cè)提供一個(gè)視角,為預(yù)測(cè)未來(lái)的現(xiàn)金流量做準(zhǔn)備。歷史績(jī)效分析主要是對(duì)企業(yè)的歷史會(huì)計(jì)報(bào)表進(jìn)行分析,重點(diǎn)在于企業(yè)的關(guān)鍵價(jià)值驅(qū)動(dòng)因素。

(2)確定預(yù)測(cè)期間

在預(yù)測(cè)企業(yè)未來(lái)的規(guī)金流量時(shí),通常會(huì)人為確定一個(gè)預(yù)測(cè)期間,在預(yù)測(cè)期后現(xiàn)金流量就不再估計(jì)。期間的長(zhǎng)短取決于企業(yè)的行業(yè)背景、管理部門的政策、并購(gòu)的環(huán)境等,通常為5-10年。

(3)預(yù)測(cè)未來(lái)的現(xiàn)金流量

在企業(yè)價(jià)值評(píng)估中使用的現(xiàn)金流量是指企業(yè)所產(chǎn)生的現(xiàn)金流量在扣除庫(kù)存、廠房設(shè)備等資產(chǎn)所需的投入及繳納稅金后的部分,即自由現(xiàn)金流量。用公式可表示為:

需要注意的是,利息費(fèi)用盡管作為費(fèi)用從收入中扣除,但它是屬于債權(quán)人的自由現(xiàn)金流量。因此,只有在計(jì)算股權(quán)自由現(xiàn)金流最時(shí)才扣除利息費(fèi)用,而在計(jì)算企業(yè)自由現(xiàn)金流量時(shí)則不能扣除。

(4)選擇合適的折現(xiàn)率

折現(xiàn)率是指將未來(lái)預(yù)測(cè)期內(nèi)的預(yù)期收益換算成現(xiàn)值的比率,有時(shí)也稱資金成本率。通常,折現(xiàn)率可以通過(guò)加權(quán)平均資本成本模型確定(股權(quán)資本成本和債務(wù)資本成本的加權(quán)平均)。

【股權(quán)資本成本的計(jì)算】

方法一:資本資產(chǎn)定價(jià)模型

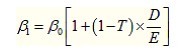

因?yàn)椴①?gòu)活動(dòng)通常會(huì)引起企業(yè)負(fù)債率的變化,進(jìn)而影響系數(shù)β,所以需要對(duì)β系數(shù)做必要的修正。可利用哈馬達(dá)方程對(duì)β系數(shù)進(jìn)行調(diào)整,其計(jì)算公式如下:

方法二:股利折現(xiàn)模型

①每年股利不變時(shí)

②股利以不變的增長(zhǎng)速度g增長(zhǎng)時(shí)

主站蜘蛛池模板: 德格县| 汤阴县| 望江县| 多伦县| 枣庄市| 凤翔县| 贵定县| 乃东县| 噶尔县| 曲松县| 鲁山县| 乌拉特中旗| 惠水县| 怀集县| 恩平市| 阜南县| 绩溪县| 永清县| 平罗县| 津南区| 咸阳市| 进贤县| 大城县| 安陆市| 阿鲁科尔沁旗| 黎城县| 皋兰县| 邵阳县| 灌南县| 峨山| 阳春市| 新巴尔虎左旗| 于田县| 上杭县| 大城县| 惠安县| 沙坪坝区| 梅河口市| 福海县| 宣城市| 南华县|