預算目標的確定方法_2024年高級會計實務重要知識點

高級會計師考試題型全部為案例分析題,要求考生在210分鐘內完成8道案例分析題目,題目綜合性較強。東奧為考生們準備了2024年《高級會計實務》重要知識點的講解,快來學習吧!

【知識點】預算目標的確定方法

【所屬章節】第二章 企業全面預算管理

【內容導航】

1.利潤增長率法

2.比例預算法

3.上加法

4.標桿法

5.本量利分析法

預算目標的確定方法

現代企業是以營利為目的的經濟組織,利潤目標必然是預算目標的主要內容。下面以利潤預算目標為例,說明預算目標的確定方法。常見的利潤預算目標的確定方法有:利潤增長率法、比例預算法、上加法、標桿法和本量利分析法。

1.利潤增長率法

利潤增長率法是根據上期實際利潤總額和過去連續若干期間的幾何平均利潤增長率(增長幅度),全面考慮影響利潤的有關因素的預期變動而確定企業目標利潤的方法。

2.比例預算法

比例預算法是通過利潤指標與其他相關經濟指標的比例關系來確定目標利潤的方法。營業收入利潤率、成本利潤率、投資報酬率等財務指標均可用于測定企業的目標利潤。

營業收入利潤率 | 目標利潤=預計營業收入×測算的營業收入利潤率 測算的營業收入利潤率可選取以前幾個會計期間的平均營業收入利潤率 |

成本利潤率 | 目標利潤=預計營業成本費用×核定的成本費用利潤率 核定的成本費用利潤率可以選取同行業平均或先進水平來確定 |

投資報酬率 | 目標利潤=預計投資資本平均總額×核定的投資資本回報率 |

3.上加法

上加法是企業根據自身發展、不斷積累和提高股東分紅水平等需要,匡算企業凈利潤,再倒算利潤總額(即目標利潤)的方法。計算公式如下:

企業留存收益=盈余公積+未分配利潤

凈利潤=本年新增留存收益/(1-股利分配比率)

或:凈利潤=本年新增留存收益+股利分配額

目標利潤=凈利潤/(1-所得稅稅率)

4.標桿法

標桿法是指以企業歷史最高水平或同行業中領先企業的盈利水平為基準來確定利潤預算目標的一種方法。實務中,通常存在企業內部基準和外部基準兩種標桿。內部基準是以本企業歷史最高水平為標準;外部基準是以行業同類先進企業的水平為標準。利用標桿法確認預算目標,很容易發現本企業的問題與不足,廣泛適用于各類企業。

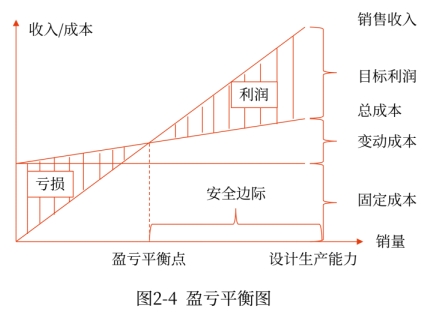

5.本量利分析法

本量利分析法也叫做盈虧平衡分析法,基于邊際成本法,用來研究成本、產銷量和利潤三者的相互關系,通過下述公式來確定目標利潤。

本量利分析主要用于企業生產決策、成本決策和定價決策,也可以廣泛地用于投融資決策等。企業制定、調整營運計劃、進行營運活動分析通常會應用本量利分析法。

目標利潤=邊際貢獻-固定成本=預計營業收入-變動成本-固定成本=預計產品銷售量×(單位產品售價-單位產品變動成本)-固定成本=預計產品銷售量×單位邊際貢獻-固定成本。(如下圖所示。)

注:以上高級會計師考試知識點內容來自東奧老師授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號