2018高級會計實務精華答疑:內含報酬率

來源:東奧會計在線責編:彭帥2018-05-29 10:49:23

很多考生在備考高級會計師考試的時候或多或少都會被疑問所困擾,今天小編分享一個考生的疑惑,看看你會不會?

傳統內含報酬率的再投資假設條件:項目現金流入再投資的報酬率是內含報酬率。

一般認為現金流量以資金成本進行再投資的假設較為合理。所以項目投資決策的基本的方法是凈現值法,項目現金流入再投資的報酬率是資本成本率。

為了克服傳統內含報酬率的缺陷,可以采用修正內含報酬率。

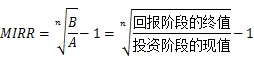

2. 修正的內含報酬率法

修正內含報酬率的法則認為,再投資率應為實際的資本成本,先按實際的資本成本計算出各期現金流量的終值,再求出IRR。有兩種計算方法,具體如下:

【方法1】

![]()

【方法2】

問題:

第二章例題69頁表格里的內含報酬率和修正的內含報酬率哪么計算呀?我計算的結果跟書上不同,麻煩老師跟我仔細講解下!!!

回答:

哈嘍!努力學習的小天使:

這里給您的方法介紹的比較詳細,不知道您具體哪里不會呢,可以把您的計算過程 列示一下,老師幫您看是哪里計算錯誤,這樣更有利于解答您的疑惑點,并且幫您記憶,歡迎繼續交流

您理解一下,如果您的疑惑點不是這里,歡迎繼續交流,希望可以幫助到您!

想要獲取更多知識點,點擊高級會計實務熱門答疑。

津公網安備12010202000755號

津公網安備12010202000755號