¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> ┐╝įć┤¾ŠV >> š²╬─

2013─ĻČ╚╚½ć°Ģ■ėŗ┘YĖ±┐╝įć▌oī¦Į╠▓─ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔(╦─)

ĪĪĪĪ1.Ą┌28ąąā¶¼FųĄ1227╚fį¬╩Ūʱėąš`?▒Ē2-14║═▒Ē2-15╩Ūʱėąš`? šł┴ą╩Š┼cų«ŽÓĻP┐▒š`ĪŻ

ĪĪĪĪĮŌ┤Ż║Ą┌73ĒōĄ┌23ąą Ī░13 460 000(į¬)Ī▒æ¬×ķĪ░12 960 000(į¬)Ī▒Ż¼ätĄ┌28ąąā¶¼FųĄ▓╗Ą╚ė┌1227╚fį¬Ż¼▒Ē2-14║═▒Ē2-15Š∙æ¬ū„ŽÓæ¬ą▐Ė─Ż¼łD2-10ę▓æ¬ū„ŽÓæ¬ą▐Ė─ĪŻŠ▀¾w╚ńŽ┬Ż║

ĪĪĪĪĄ┌73ĒōĄ┌18ąą

ĪĪĪĪĄ┌╚²▓ĮŻ║ėŗ╦ŃūŅ║¾ę╗─ĻĄ─¼FĮ┴„┴┐

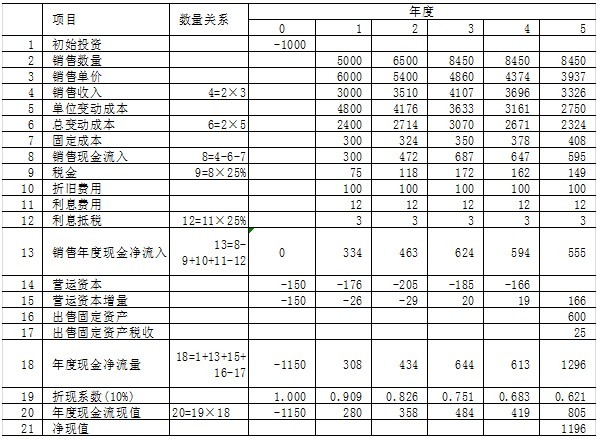

ĪĪĪĪĄ┌╬Õ─Ļ¼FĮā¶┴„┴┐=─ĻČ╚¼FĮā¶┴„╚ļ+ĒŚ─┐ĮKų╣║¾╩š╗ž¼FĮ-ĒŚ─┐ĮKų╣║¾ų¦│÷¼FĮ=─ĻČ╚¼FĮā¶┴„╚ļ+│÷╩█╣╠Č©┘Y«a╩š╚ļ+╩š╗žā¶ĀI▀\┘Y▒Š-│÷╩█╣╠Č©┘Y«aČÉ╩š=555+600+166-(600-500)Ī┴25%=1 296(╚fį¬)

ĪĪĪĪĄ┌╦─▓ĮŻ║ėŗ╦ŃĒŚ─┐ā¶¼FųĄ╗“ā╚║¼ł¾│Ļ┬╩Ą╚ųĖś╦

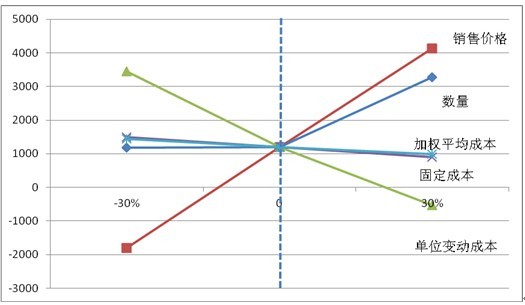

ĪĪĪĪīóĖ„─ĻČ╚¼FĮā¶┴„┴┐░┤ššŅAČ©┘N¼F┬╩š█¼F║¾Ż¼Ųõš█¼F║¾Ą─▓ŅŅ~╝┤×ķįō═Č┘YĒŚ─┐Ą─ā¶¼FųĄĪŻ╝┘Č©┘N¼F┬╩×ķ10%Ż¼ėŗ╦ŃĮY╣¹╚ń▒Ē2-14╦∙╩ŠĪŻ

ĪĪĪĪā¶¼FųĄ=-1 150Ī┴1+308Ī┴0.909+434Ī┴0.826+644Ī┴0.751+613Ī┴0.683+1 296Ī┴0.621=-1 150+280+358+484+419+805=1 196(╚fį¬)

ĪĪĪĪ▒Ē2-14 å╬╬╗Ż║╚fį¬

ĪĪĪĪ▒Ē2-15

ĪĪĪĪ

łD2-10

ž¤╚╬ŠÄ▌ŗŻ║ąŪįŲ┴„╦«

- ╔Žę╗éĆ╬─š┬Ż║ 2013─ĻĖ▀╝ēĢ■ėŗĤ▌oī¦Į╠▓─ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔(╚²)

- Ž┬ę╗éĆ╬─š┬Ż║ 2013─ĻĖ▀╝ēĢ■ėŗĤ▌oī¦Į╠▓─ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘ┤ę╔(╬Õ)

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢