2020年初級會計師考試每日一練匯總2.24

來源:東奧會計在線責編:張雪2020-02-24 09:12:41

一百次心動不如一次行動。備考初級會計只有不斷實踐付出努力才能有所收獲,下面就開始我們今天的每日一練吧!

初級會計實務

【判斷題】

因進行大修理而停用的固定資產,不應計提折舊。( )

【答案】錯

【解析】因進行大修理而停用的固定資產,應當照提折舊,計提的折舊應計入相關成本或費用中。

經濟法基礎

【單選題】

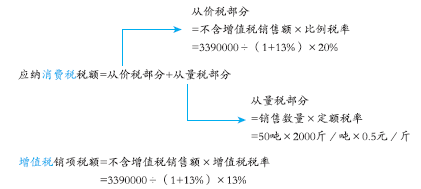

甲酒廠為增值稅一般納稅人,2019年10月銷售白酒50噸,取得含增值稅銷售額3390000元。已知增值稅稅率為13%,白酒消費稅比例稅率為20%,從量稅稅額為0.5元/500克。關于甲酒廠當月應繳納消費稅稅額的下列算式中,正確的是( )。

A.3390000×20%+50×2000×0.5=728000(元)

B.3390000÷(1+13%)×20%+50×2000×0.5=650000(元)

C.3390000×20%=678000(元)

D.3390000÷(1+13%)×20%=600000(元)

【答案】B

【解析1】

【解析2】(1)白酒實行從價定率和從量定額復合方法計征消費稅;(2)選項CD沒有加上“從量定額”計征部分,錯誤;(3)選項AB:“從價定率”計征部分應當使用不含增值稅的銷售額計算,而選項A未對“含稅”銷售額3390000元進行價稅分離。

志在山頂的人,不會貪念山腰的風景,我們應向著更高的目標不斷奮斗。2020年初級會計職稱考試備考進行中,相信在大家的努力之下都可以順利通過考試!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號