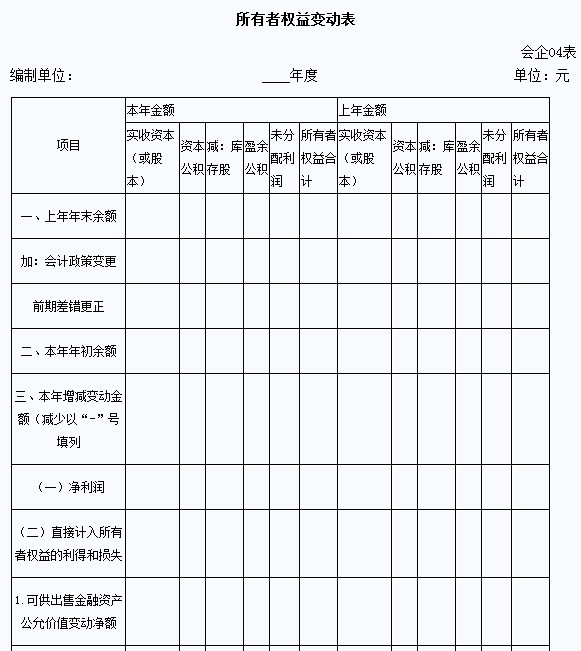

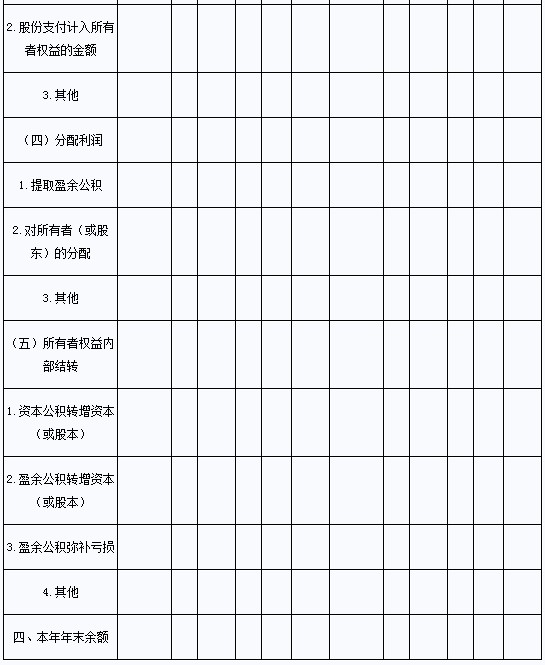

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> ┐╝įć┤¾ŠV >> š²╬─

2013─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘ┐╝įć┤¾ŠVų«Ą┌Ų▀š┬Ż║

|

┐ņ╦┘ī¦║Į>>> | |||

| Ą┌ę╗ĒōŻ║ | Ą┌╬ÕĒōŻ║ | ||

| Ą┌Č■ĒōŻ║ | Ą┌┴∙ĒōŻ║ | ||

| Ą┌╚²ĒōŻ║ | Ą┌Ų▀ĒōŻ║ | ||

| Ą┌╦─ĒōŻ║ | |||

Ą┌╬Õ╣Ø(ji©”) ╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒Ē

ę╗Īó╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĄ─ū„ė├

╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒Ē╩ŪĘ┤ė│śŗ(g©░u)│╔╦∙ėąš▀ÖÓ(qu©ón)굥─Ė„ĮM│╔▓┐Ęų«öŲ┌Ą─į÷£pūāäėŪķørĄ─ł¾▒ĒĪŻ

═©▀^╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒŻ¼╝╚┐╔ęį×ķł¾▒Ē╩╣ė├š▀╠ß╣®╦∙ėąš▀ÖÓ(qu©ón)ęµ┐é┴┐į÷£pūāäėĄ─ą┼ŽóŻ¼ę▓─▄×ķŲõ╠ß╣®╦∙ėąš▀ÖÓ(qu©ón)ęµį÷£pūāäėĄ─ĮY(ji©”)śŗ(g©░u)ąįą┼ŽóŻ¼╠žäe╩Ū─▄ē“ūīł¾▒Ē╩╣ė├š▀└ĒĮŌ╦∙ėąš▀ÖÓ(qu©ón)ęµį÷£pūāäėĄ─Ė∙į┤ĪŻ

Č■Īó╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĄ─ā╚(n©©i)╚▌║═ĮY(ji©”)śŗ(g©░u)

į┌╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒Ē╔ŽŻ¼Ų¾śI(y©©)ų┴╔┘æ¬(y©®ng)«öå╬¬Ü┴ą╩ŠĘ┤ė│Ž┬┴ąą┼ŽóĄ─ĒŚ─┐Ż║Ż©1Ż®ā¶└¹ØÖŻ╗Ż©2Ż®ų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─└¹Ą├║═ōp╩¦ĒŚ─┐╝░Ųõ┐éŅ~Ż╗Ż©3Ż®Ģ■ėŗš■▓▀ūāĖ³║═▓ŅÕeĖ³š²Ą─└█Ęeė░ĒæĮŅ~Ż╗Ż©4Ż®╦∙ėąš▀═Č╚ļ┘Y▒Š║═Ž“╦∙ėąš▀Ęų┼õ└¹ØÖĄ╚Ż╗Ż©5Ż®╠ß╚ĪĄ─ė»ėÓ╣½ĘeŻ╗Ż©6Ż®īŹ╩š┘Y▒Š╗“┘Y▒Š╣½ĘeĪóė»ėÓ╣½ĘeĪó╬┤Ęų┼õ└¹ØÖĄ─Ų┌│§║═Ų┌─®ėÓŅ~╝░Ųõš{(di©żo)╣Ø(ji©”)ŪķørĪŻ

╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒęįŠžĻćĄ─ą╬╩Į┴ą╩ŠŻ║ę╗ĘĮ├µŻ¼┴ą╩Šī¦ų┬╦∙ėąš▀ÖÓ(qu©ón)ęµūāäėĄ─Į╗ęū╗“╩┬ĒŚŻ¼╝┤╦∙ėąš▀ÖÓ(qu©ón)ęµūāäėĄ─üĒį┤ī”ę╗Č©ĢrŲ┌╦∙ėąš▀ÖÓ(qu©ón)굥─ūāäėŪķør▀Mąą╚½├µĘ┤ė│Ż¼┴Ēę╗ĘĮ├µŻ¼░┤šš╦∙ėąš▀ÖÓ(qu©ón)ęµĖ„ĮM│╔▓┐ĘųŻ©╝┤īŹ╩š┘Y▒ŠĪó┘Y▒Š╣½ĘeĪóė»ėÓ╣½ĘeĪó╬┤Ęų┼õ└¹ØÖ║═Äņ┤µ╣╔Ż®┴ą╩ŠĮ╗ęū╗“╩┬ĒŚī”╦∙ėąš▀ÖÓ(qu©ón)ęµĖ„▓┐ĘųĄ─ė░ĒæĪŻ

╬ęć°Ų¾śI(y©©)╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĄ─Ė±╩Į╚ńŽ┬▒Ē╦∙╩ŠĪŻ

╚²Īó╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĄ─ŠÄųŲ

╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĖ„ĒŚ─┐Š∙ąĶ╠Ņ┴ąĪ░▒Š─ĻĮŅ~Ī▒║═Ī░╔Ž─ĻĮŅ~Ī▒ā╔Ö┌ĪŻ

╦∙ėąš▀ÖÓ(qu©ón)ęµ▒Ēūāäė▒ĒĪ░╔Ž─ĻĮŅ~Ī▒Ö┌ā╚(n©©i)Ė„ĒŚöĄ(sh©┤)ūųŻ¼æ¬(y©®ng)Ė∙ō■(j©┤)╔Ž─ĻČ╚╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĪ░▒Š─ĻĮŅ~Ī▒ā╚(n©©i)╦∙┴ąöĄ(sh©┤)ūų╠Ņ┴ąĪŻ╔Ž─ĻČ╚╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒęÄ(gu©®)Č©Ą─Ė„éĆĒŚ─┐Ą─├¹ĘQ║═ā╚(n©©i)╚▌═¼▒Š─ĻČ╚▓╗ę╗ų┬Ą─Ż¼æ¬(y©®ng)ī”╔Ž─ĻČ╚╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĖ„ĒŚ─┐Ą─├¹ĘQ║═öĄ(sh©┤)ūų░┤šš▒Š─ĻČ╚

Ą─ęÄ(gu©®)Č©▀Mąąš{(di©żo)š¹Ż¼╠Ņ╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĄ─Ī░╔Ž─ĻĮŅ~Ī▒Ö┌ā╚(n©©i)ĪŻ

╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė▒ĒĪ░▒Š─ĻĮŅ~Ī▒Ö┌ā╚(n©©i)Ė„ĒŚöĄ(sh©┤)ūųę╗░Ńæ¬(y©®ng)Ė∙ō■(j©┤)Ī░īŹ╩š┘Y▒ŠŻ©╗“╣╔▒ŠŻ®Ī▒ĪóĪ░┘Y▒Š╣½ĘeĪ▒ĪóĪ░ė»ėÓ╣½ĘeĪ▒ĪóĪ░└¹ØÖĘų┼õĪ▒ĪóĪ░Äņ┤µ╣╔Ī▒ĪóĪ░ęįŪ░─ĻČ╚ōp굚{(di©żo)š¹Ī▒┐Ų─┐Ą─░l(f©Ī)╔·Ņ~Ęų╬÷╠Ņ┴ąĪŻ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗Ų¬│§╝ēŻ║ 2013ĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘ┐╝įć┤¾ŠVŻ©Ą┌┴∙š┬Ż®

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013ĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘ┐╝įć┤¾ŠVŻ©Ą┌░╦š┬Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢