–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> Ҫӣқъ·Ё»щөA >> ХэОД

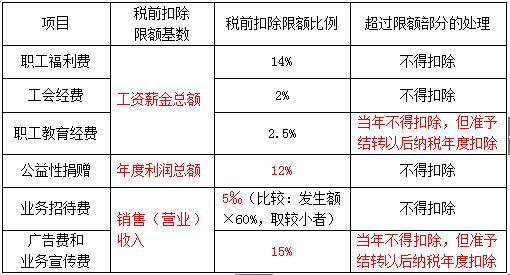

ЎЎЎЎ–|ҠW•юУӢФЪҫҖіхјү•юУӢВҡ·QоlөАЈәТ»ИәИЛЈ¬Т»Э…ЧУЈ¬Т»јюКВЈ¬Ц»ФёіЙҫН–|ҠWҢWЧУЭpЛЙЯ^кPЈ¬–|ҠWҫWРЈАПҺҹҪYәПҪьҺЧДкҪӣтһЈ¬ҢўҝјФҮЦРіЈіц¬FөДТЧеeТЧ»мЦӘЧRьcЯMРРФ”јҡ…RҝӮЈ¬ЦјФЪҺНЦъ»щөAұЎИхЎў№ӨЧчЭ^ГҰЈ¬ПЈНыёЯР§ӮдҝјөДҢWҶT»ҜАOіЙөыЭpЛЙЯ^кP!ЯҖөИКІГҙЈ¬ЪsҫoГНҙБПВЯ…өДЦӘЧRьcҢWБ•°ЙЈЎТЧеeТЧ»м17іЈТҠн—Дҝ¶җЗ°ҝЫіэҳЛңКЎЈ

ЎЎЎЎҝјФҮЙжј°¶җЗ°ПЮо~ҝЫіэөДн—ДҝіЈТҠөДУРЈәВҡ№ӨёЈАыЩMЎў№Ө•юҪӣЩMЎўВҡ№ӨҪМУэҪӣЩMЎў№«ТжРФҫиЩӣЎўҳI„ХХРҙэЩMЎўҸVёжЩMәНҳI„ХРыӮчЩMЎЈ

ЎЎЎЎ(1)¶җЗ°ҝЫіэПЮо~»щұҫТҺ¶Ё

ЎЎЎЎ¶юЎўТЧеeТЧ»мо}ДҝСЭҫҡ

ЎЎЎЎ(2)¶җЗ°ҝЫіэПЮо~»щ”ө°ьә¬өДғИИЭЈә

ЎЎЎЎўЩИэн—ҪӣЩMөД¶җЗ°ҝЫіэПЮо~»щ”өһйЎ°№ӨЩYРҪҪрҝӮо~ЎұЈ¬І»°ьАЁВҡ№ӨёЈАыЩMЎў№Ө•юҪӣЩMЎўВҡ№ӨҪМУэҪӣЩMЎўЖуҳIһйВҡ№ӨАUё¶өДОелUТ»Ҫр(рBАПұЈлUЩMЎўбtҜҹұЈлUЩMЎўК§ҳIұЈлUЩMЎў№ӨӮыұЈлUЩMЎўЙъУэұЈлUЩMәНЧЎ·ҝ№«·eҪр)ЎЈ

ЎЎЎЎўЪ№«ТжРФҫиЩӣөД¶җЗ°ҝЫіэПЮо~»щ”өһйЎ°Дк¶ИАықҷҝӮо~ЎұЈ¬јҙЖуҳIТАХХҪyТ»•юУӢЦЖ¶ИөДТҺ¶ЁУӢЛгөДДк¶И•юУӢАықҷ(ҝјФҮТ»°г•юЦұҪУҪoіц)ЎЈ

ЎЎЎЎЕc•юУӢЦӘЧRПакPВ“өДЈә•юУӢАықҷ= IҳIКХИл- IҳIіЙұҫ- IҳI¶җҪрј°ёҪјУ-№ЬАнЩMУГ-дNКЫЩMУГ-Ш”„ХЩMУГ-ЩY®aңpЦө“pК§+Н¶ЩYКХТж+№«ФКғrЦөЧғ„УКХТж+ IҳIНвКХИл- IҳIНвЦ§іцЎЈ

ЎЎЎЎўЫҳI„ХХРҙэЩMЎўҸVёжЩMЎўҳI„ХРыӮчЩMөДҝЫіэПЮо~»щ”өҫщЙжј°Ў°дNКЫ( IҳI)КХИлЎұЈ¬°ьАЁ•юУӢЙПҙ_ХJөДЦч IҳI„ХКХИлЎўЖдЛыҳI„ХКХИләН¶җ·ЁЙПҙ_ХJөДТ•Н¬дNКЫКХИл(ұИИзҢўШӣОпУГУЪөЦӮщЎўВҡ№ӨёЈАыөИУГНҫөДЈ¬‘Ә®”Т•Н¬дNКЫШӣОп)Ј¬І»°ьАЁ IҳIНвКХИләНН¶ЩYКХТжЎЈЖдЦРЈә

ЎЎЎЎЦч IҳI„ХКХИлТ»°г°ьАЁдNКЫЙМЖ·ЎўМṩ„Ъ„ХөИЦч IҳI„ХөДКХИлЎЈ

ЎЎЎЎЖдЛыҳI„ХКХИл°ьАЁЧҢ¶ЙЩY®aК№УГҷаКХИл(ИзЮDЧҢЙМҳЛҷаК№УГҷа)ЎўФӯІДБПдNКЫКХИлЎў°ьСbОпіцЧвКХИлЎўіцЧв№М¶ЁЩY®aЧвҪрКХИлөИЎЈ

ЎЎЎЎ IҳIНвКХИлЈ¬°ьАЁЮDЧҢ№М¶ЁЩY®a(ЛщУРҷа)ЎўдNКЫҹoРОЩY®a(ЛщУРҷа)ЎўҪУКЬҫиЩӣКХИлөИЎЈ

ЎЎЎЎН¶ЩYКХТжЈ¬°ьАЁҮшӮщАыПўКХИлЎўЮDЧҢ№ЙЖұКХИлЎўЮDЧҢӮщИҜКХИлЎўӮщИҜАыПўКХИлЎўҸДұ»Н¶ЩYЖуҳI·Ц»ШөД№ЙПўКХИлөИЎЈ

ЎЎЎЎ(3)і¬ПЮо~өДІҝ·ЦМҺАнЈә

ЎЎЎЎВҡ№ӨҪМУэҪӣЩMЎўҸVёжЩMЎўҳI„ХРыӮчЩMЈ¬і¬Я^ҝЫіэПЮо~ҳЛңКөДІҝ·Ц®”ДкІ»өГҝЫіэЈ¬ө«ңКУиҪYЮDТФәуј{¶җДк¶ИҝЫіэЎЈ¶шЖдУаөДҺЧӮҖн—ДҝЈ¬І»өГФЪ¶җЗ°ҝЫіэЎЈ

ЎЎЎЎ¶юЎўТЧеeТЧ»мо}ДҝСЭҫҡ

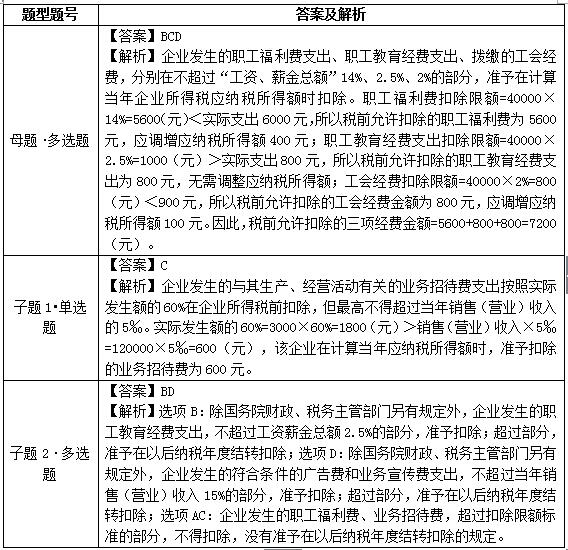

ЎЎЎЎЎҫДёо}ЎӨ¶аЯxо}ЎҝјЧЖуҳI2014ДкТСУӢИлөҪіЙұҫЎўЩMУГЦРөДИ«ДкҢҚ°lөДәПАн№ӨЩYЎўРҪҪрҝӮо~һй40000ФӘЈ¬дNКЫ( IҳI)КХИл120000ФӘЈ¬ҢҚ¬FАықҷҝӮо~100000ФӘЈ¬ҢҚлH“ЬАUөД№Ө•юҪӣЩM900ФӘЈ¬ҢҚлH°lЙъөДВҡ№ӨёЈАыЩM6000ФӘЈ¬Вҡ№ӨҪМУэҪӣЩM800ФӘЎЈПВБРкPУЪјЧЖуҳIФЪУӢЛгЖуҳIЛщөГ¶җ‘Әј{¶җЛщөГо~•rЈ¬¶җ„ХМҺАнХэҙ_өДУР( )ЎЈ

ЎЎЎЎA.Вҡ№ӨёЈАыЩM‘ӘХ{ңp‘Әј{¶җЛщөГо~400ФӘ

ЎЎЎЎB.Вҡ№ӨҪМУэҪӣЩM‘ӘХ{Фц‘Әј{¶җЛщөГо~0

ЎЎЎЎC.№Ө•юҪӣЩM‘ӘХ{Фц‘Әј{¶җЛщөГо~100ФӘ

ЎЎЎЎD.Иэн—ҪӣЩMФКФS¶җЗ°ҝЫіэөДҪро~әПУӢһй7200ФӘ

ЎЎЎЎЎҫЧУо}1ЎӨҶОЯxо}ЎҝјЧЖуҳI2014ДкТСУӢИлөҪіЙұҫЎўЩMУГЦРөДИ«ДкҢҚ°lөДәПАн№ӨЩYЎўРҪҪрҝӮо~һй40000ФӘЈ¬дNКЫ( IҳI)КХИл120000ФӘЈ¬ҢҚ¬FАықҷҝӮо~100000ФӘЈ¬°lЙъҳI„ХХРҙэЩM3000ФӘЎЈёщ“юЖуҳIЛщөГ¶җ·ЁВЙЦЖ¶ИөДТҺ¶ЁЈ¬Ф“ЖуҳIФЪУӢЛг2014Дк‘Әј{¶җЛщөГо~•rЈ¬ңКУиҝЫіэөДҳI„ХХРҙэЩMһй( )ФӘЎЈ

ЎЎЎЎA.200

ЎЎЎЎB.500

ЎЎЎЎC.600

ЎЎЎЎD.1800

ЎЎЎЎЎҫЧУо}2ЎӨ¶аЯxо}Ўҝёщ“юЖуҳIЛщөГ¶җ·ЁВЙЦЖ¶ИөДТҺ¶ЁЈ¬ПВБРёчн—ЦРЈ¬ңКУиФЪТФәуј{¶җДк¶ИҪYЮDҝЫіэөДУР( )ЎЈ

ЎЎЎЎA.Вҡ№ӨёЈАыЩM

ЎЎЎЎB.Вҡ№ӨҪМУэҪӣЩM

ЎЎЎЎC.ҳI„ХХРҙэЩM

ЎЎЎЎD.ҸVёжЩM

ЎЎЎЎТФЙПҝјьcКЗҪьИэДкіЈҝјТЧеeТЧ»мҝјьcЈ¬іхјү•юУӢҺҹҪМҺҹҪЁЧhЈәұШнҡХЖОХЎЈ

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫWХnҹo‘nұЈЯ^°аХnіМ·ю„ХҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а ДЈҝј°а ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИҙрТЙ ¶ЁЖЪңyФҮЈ¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә ТЧеeТЧ»м16ұЈлUЩM¶җЗ°ҝЫіэТҺ¶Ё

- ПВТ»ЖӘіхјүЈә ӣ]УРБЛ

Ҫт№«ҫW°ІӮд12010202000755М–

Ҫт№«ҫW°ІӮд12010202000755М–