–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> Ҫӣ(jЁ©ng)қъ·Ё»щөA(chЁі) >> ХэОД

ТЧеeТЧ»м11ОҜНРјУ№ӨКХ»Ш‘Ә(yЁ©ng)¶җПыЩMЖ·І»ёЯУЪVSёЯУЪөДПыЩM¶җМҺАн

ЎЎЎЎ–|ҠW•юУӢФЪҫҖіхјү•юУӢВҡ·QоlөАЈәТ»ИәИЛЈ¬Т»Э…ЧУЈ¬Т»јюКВЈ¬Ц»ФёіЙҫН–|ҠWҢWЧУЭpЛЙЯ^кP(guЁЎn)Ј¬–|ҠWҫW(wЁЈng)РЈАПҺҹҪY(jiЁҰ)әПҪьҺЧДкҪӣ(jЁ©ng)тһЈ¬ҢўҝјФҮЦРіЈіц¬F(xiЁӨn)өДТЧеeТЧ»мЦӘЧRьcЯMРРФ”јҡ…RҝӮЈ¬ЦјФЪҺНЦъ»щөA(chЁі)ұЎИхЎў№ӨЧчЭ^ГҰЈ¬ПЈНыёЯР§ӮдҝјөДҢWҶT»ҜАOіЙөыЭpЛЙЯ^кP(guЁЎn)!ЯҖөИКІГҙЈ¬ЪsҫoГНҙБПВЯ…өДЦӘЧRьcҢWБ•°ЙЈЎТЧеeТЧ»мьcұжОц11 ОҜНРјУ№ӨКХ»ШөД‘Ә(yЁ©ng)¶җПыЩMЖ·ТФІ»ёЯУЪКЬНР·ҪУӢ¶җғrёсіцКЫVSёЯУЪКЬНР·ҪУӢ¶җғrёсіцКЫөДПыЩM¶җМҺАнЎЈ

ЎЎЎЎТ»ЎўТЧеeТЧ»мьcұжОц

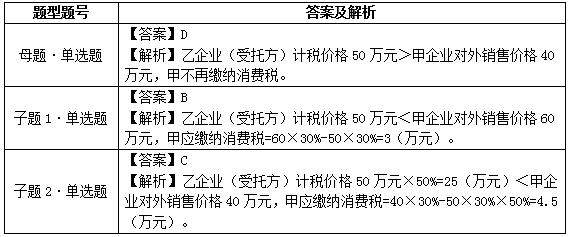

ЎЎЎЎЎҫДёо}•ҶОЯxо}ЎҝјЧ»ҜҠyЖ·Йъ®a(chЁЈn)ЖуҳI(yЁЁ)һйФцЦө¶җТ»°гј{¶җИЛЈ¬2015Дк2ФВЩҸЯMТ»ЕъФӯІДБПЈ¬ОҜНРТТЖуҳI(yЁЁ)јУ№Ө»ҜҠyЖ·Ј¬ТТЖуҳI(yЁЁ)°ҙТҺ(guЁ©)¶ЁТФ50ИfФӘЧчһйУӢ¶җғrёсҙъКХҙъАUБЛПыЩM¶җ15ИfФӘЎЈјЧЖуҳI(yЁЁ)ҢўКХ»ШөД»ҜҠyЖ·И«ІҝҢҰНвдNКЫЈ¬ИЎөГІ»ә¬¶җдNКЫо~40ИfФӘЎЈТСЦӘ»ҜҠyЖ·өДПыЩM¶җ¶җВКһй30%Ј¬„tПВБРкP(guЁЎn)УЪјЧдNКЫ»ҜҠyЖ·өДПыЩM¶җМҺАнЈ¬Хэҙ_өДКЗ( )ЎЈ

ЎЎЎЎA.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ15ИfФӘЈ¬ФЪУӢ¶җ•rІ»өГҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ15ИfФӘ

ЎЎЎЎB.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ12ИfФӘЈ¬ФЪУӢ¶җ•rІ»өГҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ15ИfФӘ

ЎЎЎЎC.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ12ИfФӘЈ¬ФЪУӢ¶җ•rңКУиҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ15ИfФӘ

ЎЎЎЎD.јЧІ»ФЩАUј{ПыЩM¶җ

ЎЎЎЎЎҫЧУо}1•ҶОЯxо}ЎҝјЧ»ҜҠyЖ·Йъ®a(chЁЈn)ЖуҳI(yЁЁ)һйФцЦө¶җТ»°гј{¶җИЛЈ¬2015Дк2ФВЩҸЯMТ»ЕъФӯІДБПЈ¬ОҜНРТТЖуҳI(yЁЁ)јУ№Ө»ҜҠyЖ·Ј¬ТТЖуҳI(yЁЁ)°ҙТҺ(guЁ©)¶ЁТФ50ИfФӘЧчһйУӢ¶җғrёсҙъКХҙъАUБЛПыЩM¶җ15ИfФӘЎЈјЧЖуҳI(yЁЁ)ҢўКХ»ШөД»ҜҠyЖ·И«ІҝҢҰНвдNКЫЈ¬ИЎөГІ»ә¬¶җдNКЫо~60ИfФӘЎЈТСЦӘ»ҜҠyЖ·өДПыЩM¶җ¶җВКһй30%Ј¬„tПВБРкP(guЁЎn)УЪјЧдNКЫ»ҜҠyЖ·өДПыЩM¶җМҺАнЈ¬Хэҙ_өДКЗ( )ЎЈ

ЎЎЎЎA.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ18ИfФӘЈ¬ФЪУӢ¶җ•rІ»өГҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ15ИfФӘ

ЎЎЎЎB.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ18ИfФӘЈ¬ФЪУӢ¶җ•rңКУиҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ15ИfФӘ

ЎЎЎЎC.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ15ИfФӘ

ЎЎЎЎD.јЧІ»ФЩАUј{ПыЩM¶җ

ЎЎЎЎЎҫЧУо}2•ҶОЯxо}ЎҝјЧ»ҜҠyЖ·Йъ®a(chЁЈn)ЖуҳI(yЁЁ)һйФцЦө¶җТ»°гј{¶җИЛЈ¬2015Дк2ФВЩҸЯMТ»ЕъФӯІДБПЈ¬ОҜНРТТЖуҳI(yЁЁ)јУ№Ө»ҜҠyЖ·Ј¬ТТЖуҳI(yЁЁ)°ҙТҺ(guЁ©)¶ЁТФ50ИfФӘЧчһйУӢ¶җғrёсҙъКХҙъАUБЛПыЩM¶җ15ИfФӘЎЈјЧЖуҳI(yЁЁ)ҢўКХ»ШөД»ҜҠyЖ·өД50%ҢҰНвдNКЫЈ¬ИЎөГІ»ә¬¶җдNКЫо~40ИfФӘЎЈТСЦӘ»ҜҠyЖ·өДПыЩM¶җ¶җВКһй30%Ј¬„tПВБРкP(guЁЎn)УЪјЧЖуҳI(yЁЁ)дNКЫ»ҜҠyЖ·өДПыЩM¶җМҺАнЈ¬Хэҙ_өДКЗ( )ЎЈ

ЎЎЎЎA.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ12ИfФӘЈ¬ФЪУӢ¶җ•rңКУиҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ15ИfФӘ

ЎЎЎЎB.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ12ИfФӘЈ¬ФЪУӢ¶җ•rІ»өГҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ7.5ИfФӘ

ЎЎЎЎC.јЧ‘Ә(yЁ©ng)°ҙХХТҺ(guЁ©)¶ЁЙкҲуАUј{ПыЩM¶җ12ИfФӘЈ¬ФЪУӢ¶җ•rңКУиҝЫіэКЬНР·ҪТСҙъКХҙъАUөДПыЩM¶җ7.5ИfФӘ

ЎЎЎЎD.јЧІ»ФЩАUј{ПыЩM¶җ

ЎЎЎЎТФЙПҝјьcКЗҪьИэДкіЈҝјТЧеeТЧ»мҝјьcЈ¬іхјү•юУӢҺҹҪМҺҹҪЁЧhЈәұШнҡХЖОХЎЈ

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫW(wЁЈng)Хnҹo‘nұЈЯ^°аХnіМ·ю„Х(wЁҙ)ҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х(wЁҙ) | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA(chЁі)°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а ДЈҝј°а ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИ(nЁЁi)ҙрТЙ ¶ЁЖЪңyФҮЈ¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә ТЧеeТЧ»м10Жұ“ю(jЁҙ)ҝ№Юq

- ПВТ»ЖӘіхјүЈә ӣ]УРБЛ

Ҫт№«ҫW(wЁЈng)°ІӮд12010202000755М–

Ҫт№«ҫW(wЁЈng)°ІӮд12010202000755М–