交易性金融資產(chǎn)_2025年《初級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí)考點(diǎn)搶先學(xué)

備戰(zhàn)初級(jí)會(huì)計(jì)考試的考生朋友們,堅(jiān)持每天學(xué)習(xí)是非常必要的哦!以下是為大家準(zhǔn)備的有關(guān)交易性金融資產(chǎn)的預(yù)習(xí)考點(diǎn),快來打卡學(xué)習(xí)吧!

搶先學(xué)!2025年《初級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí)考點(diǎn)匯總

_2025年《初級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí)考點(diǎn)搶先學(xué)")

交易性金融資產(chǎn)

考頻:★★★ 歷年:單選、多選、判斷、不定項(xiàng)

(一)交易性金融資產(chǎn)的概念

交易性金融資產(chǎn),是企業(yè)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。

它是企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),如企業(yè)以賺取差價(jià)為目的從二級(jí)市場購入的股票、債券、基金等;或者在初始確認(rèn)時(shí)屬于集中管理的可辨認(rèn)金融工具組合的一部分,且有客觀證據(jù)表明近期實(shí)際存在短期獲利模式的金融資產(chǎn)等,如企業(yè)管理的以公允價(jià)值進(jìn)行業(yè)績考核的某項(xiàng)投資組合。

(二)會(huì)計(jì)科目

(1)“交易性金融資產(chǎn)”科目:核算以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。分別設(shè)置“成本”“公允價(jià)值變動(dòng)”等明細(xì)科目進(jìn)行核算。

(2)“公允價(jià)值變動(dòng)損益”科目:核算企業(yè)交易性金融資產(chǎn)等的公允價(jià)值變動(dòng)而形成的應(yīng)計(jì)入當(dāng)期損益的利得或損失。

(3)“投資收益”科目:核算企業(yè)持有交易性金融資產(chǎn)等的期間內(nèi)取得的投資收益以及出售交易性金融資產(chǎn)等實(shí)現(xiàn)的投資收益或投資損失。

(三)交易性金融資產(chǎn)的取得

1.處理原則

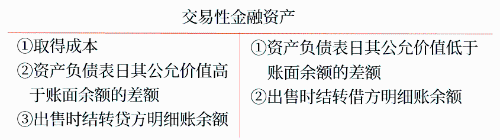

(1)企業(yè)取得交易性金融資產(chǎn)時(shí),應(yīng)當(dāng)按照取得時(shí)的公允價(jià)值作為其初始入賬金額。

(2)企業(yè)取得交易性金融資產(chǎn)所支付的價(jià)款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息,應(yīng)單獨(dú)確認(rèn)為應(yīng)收項(xiàng)目。

(3)企業(yè)取得交易性金融資產(chǎn)所發(fā)生的相關(guān)交易費(fèi)用應(yīng)當(dāng)在發(fā)生時(shí)計(jì)入當(dāng)期損益,沖減投資收益。發(fā)生交易費(fèi)用取得增值稅專用發(fā)票的,進(jìn)項(xiàng)稅額經(jīng)認(rèn)證后可從當(dāng)月銷項(xiàng)稅額中扣除。

拓展:

交易費(fèi)用是指可直接歸屬于購買、發(fā)行或處置金融工具的增量費(fèi)用。

增量費(fèi)用是指企業(yè)沒有發(fā)生購買、發(fā)行或處置相關(guān)金融工具的情形就不會(huì)發(fā)生的費(fèi)用,包括支付給代理機(jī)構(gòu)、咨詢公司、券商、證券交易所、政府有關(guān)部門等的手續(xù)費(fèi)、傭金、相關(guān)稅費(fèi)以及其他必要支出。

小新點(diǎn):

交易性金融資產(chǎn)初始入賬金額/ 價(jià)值/ 成本= 取得時(shí)的公允價(jià)值= 支付價(jià)款- 價(jià)款中包含的股利或利息

注意:價(jià)款中若包含交易費(fèi)用,也應(yīng)扣除。

2.賬務(wù)處理

| 分步版 | 合并版 |

支付價(jià)款: 借:交易性金融資產(chǎn)——成本[取得時(shí)的公允價(jià)值] 應(yīng)收股利/應(yīng)收利息[支付價(jià)款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的利息] 貸:其他貨幣資金——存出投資款等[支付價(jià)款] | 借:交易性金融資產(chǎn)——成本 應(yīng)收股利/應(yīng)收利息 投資收益[交易費(fèi)用] 應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 貸:其他貨幣資金——存出投資款等[實(shí)際支付金額] |

支付交易費(fèi)用: 借:投資收益[交易費(fèi)用] 應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 貸:其他貨幣資金——存出投資款等 |

(四)交易性金融資產(chǎn)的持有【必記打卡】

1.現(xiàn)金股利或債券利息的處理

(1)宣告發(fā)放或到期計(jì)提時(shí):

借:應(yīng)收股利/應(yīng)收利息

貸:投資收益

(2)實(shí)際收到款項(xiàng)時(shí)(包含取得價(jià)款中已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息的情形):

借:其他貨幣資金等

貸:應(yīng)收股利/應(yīng)收利息

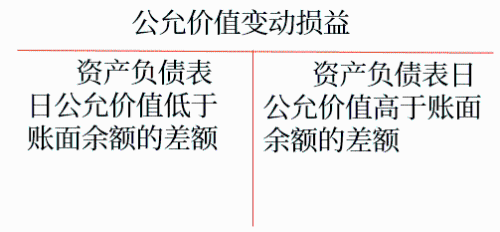

2.公允價(jià)值變動(dòng)的處理

(1)處理原則。

資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)應(yīng)當(dāng)按照公允價(jià)值計(jì)量,公允價(jià)值與賬面余額之間的差額計(jì)入當(dāng)期損益(公允價(jià)值變動(dòng)損益)。

(2)賬務(wù)處理。

①公允價(jià)值大于賬面余額時(shí):

借:交易性金融資產(chǎn)——公允價(jià)值變動(dòng)

貸:公允價(jià)值變動(dòng)損益

②公允價(jià)值小于賬面余額時(shí):

借:公允價(jià)值變動(dòng)損益

貸:交易性金融資產(chǎn)——公允價(jià)值變動(dòng)

(五)交易性金融資產(chǎn)的出售【必記打卡】

(1)出售交易性金融資產(chǎn)時(shí),應(yīng)將出售時(shí)的公允價(jià)值與其賬面余額之間的差額確認(rèn)為當(dāng)期投資損益。

借:其他貨幣資金等[實(shí)際收到的金額]

貸:交易性金融資產(chǎn)——成本

——公允價(jià)值變動(dòng)[或借方]

投資收益[差額:損失記借方,收益記貸方]

(2)轉(zhuǎn)讓金融商品應(yīng)交增值稅的處理。

金融商品轉(zhuǎn)讓按照賣出價(jià)扣除買入價(jià)(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領(lǐng)取的利息)后的余額作為銷售額計(jì)算增值稅,即轉(zhuǎn)讓金融商品按盈虧相抵后的余額為銷售額。

若相抵后出現(xiàn)負(fù)差,可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額互抵,但年末時(shí)仍出現(xiàn)負(fù)差的,不得轉(zhuǎn)入下一會(huì)計(jì)年度。

計(jì)算公式:

轉(zhuǎn)讓金融商品銷售額(含稅)=賣出價(jià)-買入價(jià)

轉(zhuǎn)讓金融商品應(yīng)交增值稅稅額=不含稅銷售額×稅率=(賣出價(jià)-買入價(jià))÷(1+6%)×6%

| 情形 | 賬務(wù)處理 | |

| 轉(zhuǎn)讓金融資產(chǎn)當(dāng)月月末 | 產(chǎn)生轉(zhuǎn)讓收益時(shí)(產(chǎn)生應(yīng)納稅額) | 借:投資收益等 貸:應(yīng)交稅費(fèi)——轉(zhuǎn)讓金融商品應(yīng)交增值稅 |

| 產(chǎn)生轉(zhuǎn)讓損失時(shí)(可結(jié)轉(zhuǎn)下月抵扣稅額) | 借:應(yīng)交稅費(fèi)——轉(zhuǎn)讓金融商品應(yīng)交增值稅 貸:投資收益等 | |

| 年末,如果“應(yīng)交稅費(fèi)——轉(zhuǎn)讓金融商品應(yīng)交增值稅”科目有借方余額 | 借:投資收益等 貸:應(yīng)交稅費(fèi)——轉(zhuǎn)讓金融商品應(yīng)交增值稅 | |

交易性金融資產(chǎn)相關(guān)業(yè)務(wù)對(duì)損益的影響。

| 階段 | 項(xiàng)目 | 核算科目 | 對(duì)損益的影響 |

| 取得時(shí) | 交易費(fèi)用 | 借記“投資收益” | 減少 |

| 持有期間 | 宣告發(fā)放現(xiàn)金股利/到期計(jì)提利息 | 貸記“投資收益” | 增加 |

| 公允價(jià)值變動(dòng) | 借記或貸記“公允價(jià)值變動(dòng)損益” | 減少或增加 | |

| 出售時(shí) | 公允價(jià)值與賬面余額的差額 | 借記或貸記“投資收益” | 減少或增加 |

| 轉(zhuǎn)讓金融商品應(yīng)交增值稅(轉(zhuǎn)讓當(dāng)月月末) | 借記或貸記“投資收益” | 減少或增加 |

以上內(nèi)容選自馬小新老師24年《初級(jí)會(huì)計(jì)實(shí)務(wù)》精講基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)