–|ٹWت×ي“

–|ٹWت×ي“

³ُ¼‰•س‹آڑ·Q

–|ٹW•س‹شع¾€ >> ³ُ¼‰•س‹آڑ·Q >> ³ُ¼‰•س‹Œچ„ص >> صخؤ

،،،،ثؤ ،¢²»¶¨ي—كx“ٌî}(±¾î}ذح¹²30·ض،£شعأ؟‚€ذ،î}µؤ‚نكx´ً°¸ضذ£¬سذز»ي—»ٍ¶àي—‚نكx´ً°¸تا·û؛دî}زâµؤص´_´ً°¸£¬ب«²؟كxŒ¦µأM·ض£¬ةظكxµؤدà‘ھ·ضضµ£¬¶àكx،¢هeكx،¢²»كx¾ù²»µأ·ض،£)

،،،،1.QF¹«ث¾شOسذز»‚€»ù±¾ةْ®aـ‡ég¼°ƒة‚€فoضْةْ®aـ‡ég£¬»ù±¾ةْ®aـ‡ég´َء؟´َإْةْ®a¼×،¢ززƒة·N®aئ·£¬فoضْةْ®aـ‡ég鹩ëٹـ‡ég،¢™Cذقـ‡ég،£2014ؤê9شآسذêPکI„صظYءدبçدآ£؛

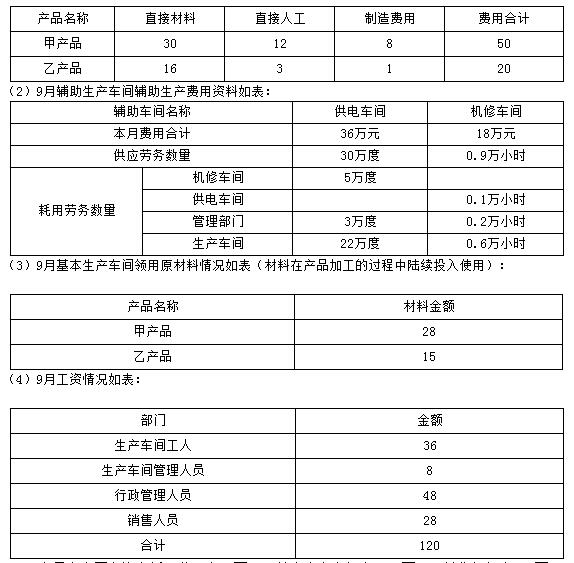

،،،،(1)9شآ³ُ®aئ·³ة±¾س‹ثم†خبç±ي£؛®aئ·³ة±¾س‹ثم†خ†خخ»£؛بfشھ

،،،،(5)±¾شآ°lةْ¹ج¶¨ظY®aصغإfظMسأé22بfشھ£¬ئنضذةْ®aـ‡égé15.6بfشھ£¬نNتغ²؟éTé3.4بfشھ£¬¹ـہي²؟éTé3بfشھ،£

،،،،(6)9شآشآ³ُشع®aئ·”µء؟·ض„eé£؛¼×®aئ·700¼£¬زز®aئ·100¼،£±¾شآح¶®a¼×®aئ·1800¼£¬زز®aئ·900¼،£

،،،،(7)9شآشآؤ©ح깤®aئ·”µء؟·ض„eé£؛¼×®aئ·1500¼£¬زز®aئ·1000¼،£

،،،،ئنثûظYءد£؛9شآ¼×®aئ·ةْ®a¹¤•ré360ذ،•r£¬زز®aئ·ةْ®a¹¤•ré240ذ،•r،£9شآشآؤ©شع®aئ·ح깤³ج¶بé50%،£ش“¹«ث¾ض±½سبث¹¤،¢ضئشىظMسأ³ة±¾°´ةْ®a¹¤•r±بہ·ضإن،£ش“¹«ث¾فoضْةْ®a³ة±¾ظMسأ°´ض±½س·ضإن·¨كMذذ·ضإن(فoضْةْ®aظMسأ²»ح¨ك^،°ضئشىظMسأ،±؟ئؤ؟؛ثثم)،£ش“¹«ث¾شآؤ©ح깤®aئ·إcشع®aئ·³ة±¾°´¼s®”®aء؟±بہ·¨س‹ثم،£

،،،،زھاَ£؛¸ù“ةدتِظYءد£¬²»؟¼‘]ئنثûزٍثط£¬·ضخِ»ط´ًدآءذ†–î}،£

،،،،¸ù“زشةدظYءد£¬êPسعفoضْةْ®aظMسأµؤ·ضإن£¬دآءذصf·¨ضذص´_µؤتا(،،،،)،£

،،،،A.¹©ëٹـ‡ég‘ھ·ضإن½o»ù±¾ةْ®aـ‡égµؤفoضْةْ®a³ة±¾é31.68بfشھ

،،،،B.¹©ëٹـ‡ég‘ھ·ضإن½o™Cذقـ‡égµؤفoضْةْ®a³ة±¾é6بfشھ

،،،،C.™Cذقـ‡ég‘ھ·ضإن½o»ù±¾ةْ®aـ‡égµؤفoضْةْ®a³ة±¾é13.5بfشھ

،،،،D.™Cذقـ‡ég‘ھ·ضإن½o¹ـہي²؟éTµؤفoضْةْ®a³ة±¾é4.5بfشھ

،،،،ص´_´ً°¸£؛A, C, D

،،،،ضھ×Rüc£؛فoضْةْ®aظMسأµؤڑw¼¯؛ح·ضإن

،،،،ش‡î}½âخِ£؛

،،،،¸ù“زشةدظYءدس‹ثم£¬±¾شآةْ®aـ‡ég°lةْµؤضئشىظMسأ؛دس‹½ًî~é(،،،،)بfشھ،£

،،،،A.68.78

،،،،B.55.28

،،،،C.37.1

،،،،D.66.28

،،،،ضھ×Rüc£؛فoضْةْ®aظMسأµؤڑw¼¯؛ح·ضإن

،،،،ش‡î}½âخِ£؛±¾شآةْ®aـ‡égضئشىظMسأ=8(ةْ®aـ‡ég¹ـہيبث†T¹¤ظY)+15.6(ةْ®aـ‡ég¹ج¶¨ظY®aصغإf)+45.18(فoضْةْ®aـ‡ég·ضإنفoضْةْ®aظMسأ)=68.78(بfشھ)،£

،،،،¸ù“زشةدظYءدس‹ثم£¬ززح깤®aئ·†خخ»³ة±¾é(،،،،)شھ،£

،،،،A.855.3

،،،،B.826.3

،،،،C.665.2

،،،،D.769.1

،،،،ص´_´ً°¸£؛D

،،،،ضھ×Rüc£؛فoضْةْ®aظMسأµؤڑw¼¯؛ح·ضإن

،،،،ش‡î}½âخِ£؛زز®aئ·®”شآ‘ھ·ضإنµؤض±½سبث¹¤=36،آ(360+240)،ء240=14.4(بfشھ);زز®aئ·®”شآ‘ھ·ضإنµؤضئشىظMسأ=68.78،آ(360+240)،ء240=27.51(بfشھ);زز®aئ·®”شآح깤®aئ·؟‚³ة±¾=20(شآ³ُ½Y´و)+15(ض±½س²ؤءد)+14.4(ض±½سبث¹¤)+27.51(ضئشىظMسأ)=76.91(بfشھ)£¬ززح깤®aئ·†خخ»³ة±¾=76.91،آ1000=769.1(شھ)،£

،،،،¸ù“زشةدظYءدس‹ثم£¬¼×شع®aئ·µؤ؟‚³ة±¾é(،،،،)بfشھ،£

،،،،A.70.43

،،،،B.35.22

،،،،C.105.65

،،،،D.72.44

،،،،ص´_´ً°¸£؛Bضھ×Rüc£؛فoضْةْ®aظMسأµؤڑw¼¯؛ح·ضإن

،،،،ش‡î}½âخِ£؛¼×®aئ·®”شآ‘ھ·ضإنµؤض±½سبث¹¤=36،آ(360+240)،ء360=21.6(بfشھ);¼×®aئ·®”شآ‘ھ·ضإنµؤضئشىظMسأ=68.78،آ(360+240)،ء360=41.27(بfشھ);¼×®aئ·®”شآ؟‚³ة±¾=50(شآ³ُ½Y´و)+28(ض±½س²ؤءد)+21.6(ض±½سبث¹¤)+41.27(ضئشىظMسأ)=140.87(بfشھ);شآؤ©½Y´وشع®aئ·µؤ¼s®”®aء؟=(700+1800-1500)،ء50%=500(¼)£¬¼×شع®aئ·؟‚³ة±¾=140.87،آ(500+1500)،ء500=35.22(بfشھ)،£

،،،،دآءذêPسع®aئ·³ة±¾س‹ثم·½·¨µؤ±يتِضذص´_µؤتا(،،،،)،£

،،،،A.ئَکIزش®aئ·ئ··N×÷é³ة±¾؛ثثمŒ¦دَ£¬ڑw¼¯؛ح·ضإنةْ®a³ة±¾µؤ·½·¨كmسأسع†خ²½َE،¢´َء؟´َإْةْ®aئَکI

،،،،B.ئَکIزش®aئ·µؤإْ„e×÷é®aئ·³ة±¾؛ثثمŒ¦دَ£¬ڑw¼¯؛ح·ضإنةْ®a³ة±¾µؤ·½·¨كmسأسع†خ¼،¢ذ،إْةْ®aئَکI

،،،،C.ئَکI°´ةْ®aك^³جضذµؤ¸÷‚€¼س¹¤²½َEé³ة±¾؛ثثمŒ¦دَ£¬ڑw¼¯؛ح·ضإنةْ®a³ة±¾µؤ·½·¨كmسأسع´َء؟´َإْ¶à²½َEµؤةْ®aئَکI

،،،،D.ح¬ز»‚€ئَکIض»ؤـ²ةسأز»·N·½·¨Œ¦®aئ·³ة±¾كMذذ؛ثثم

،،،،ص´_´ً°¸£؛A, B, C

،،،،ضھ×Rüc£؛®aئ·³ة±¾س‹ثم·½·¨¸إتِ

،،،،ش‡î}½âخِ£؛ح¬ز»‚€ئَکI²»ح¬ةْ®aـ‡ég؟ةزشح¬•r²ةسأ²»ح¬µؤ³ة±¾؛ثثم·½·¨،£

،،،،–|ٹW•س‹شع¾€³ُ¼‰•س‹ژںîlµہ¾C؛دصûہي£¬²»”à¸üذآضذ£¬¾´صˆêP×¢!،،،،،،

،،،،

ةدز»ي“ [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... دآز»ي“ >>

| –|ٹW2017ؤê³ُ¼‰•س‹آڑ·Q¾Wصnںo‘n±£ك^°àصn³ج·„ص½é½B | |||

|---|---|---|---|

| جײح | صn³ج | ·„ص | ƒr¸ٌ |

| ںo‘n±£ك^°à | »ùµA°à ؛ثذؤ¾«ضv°à ء•î}°à صوî}°à ›_´ج´®ضv°à ؤ£؟¼°à ؟¼ا°5جىجلت¾°à |

‚€ذش»¯ŒWء•س‹„ ¸كîl؟¼ücخ¢ضv½â î}ژىAPP ™C؟¼²ظ×÷¹¥آش ب«·½خ»´َî}ژى ؟¼ا°جل·ضش‡¾ي 4ج×أûژںؤ£”M¾ي شع¾€×شء•تز ؟¼ا°œyش‡·ض°à 9ذ،•rƒب´ًزة ¶¨ئعœyش‡£¬أûژںض¸Œ§ ¶جذإجلذر |

£¤370/؟ئ ظڈظI>> |

طںبخ¾ژف‹£؛شS×دزآ

- ةدز»ئھ³ُ¼‰£؛ ³ُ¼‰•س‹Œچ„صµعز»صآ¸كîl؟¼üc9

- دآز»ئھ³ُ¼‰£؛ ›]سذءث

-

›]سذدàêP³ُ¼‰

½ٍ¹«¾W°²‚ن12010202000755ج–

½ٍ¹«¾W°²‚ن12010202000755ج–