–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> іхјү•юУӢҢҚ„Х >> ХэОД

ЎЎЎЎ–|ҠW•юУӢФЪҫҖіхјү•юУӢҝјФҮоlөАЈәТ»ИәИЛЈ¬Т»Э…ЧУЈ¬Т»јюКВЈ¬Ц»ФёіЙҫН–|ҠWҢWЧУЭpЛЙЯ^кPЈ¬–|ҠWҫWРЈАПҺҹҪYәПҪьҺЧДкҪӣтһЈ¬ҢўҝјФҮЦРіЈіц¬FөДТЧеeТЧ»мЦӘЧRьcЯMРРФ”јҡ…RҝӮЈ¬ЦјФЪҺНЦъ»щөAұЎИхЎў№ӨЧчЭ^ГҰЈ¬ПЈНыёЯР§ӮдҝјөДҢWҶT»ҜАOіЙөыЭpЛЙЯ^кP!ЯҖөИКІГҙЈ¬ЪsҫoГНҙБПВЯ…өДЦӘЧRьcҢWБ•°ЙЈЎТЧеeТЧ»мьcұжОц10»ШЩҸ№ЙЖұVSЧўдNҺмҙж№ЙЎЈ

ЎЎЎЎТ»ЎўТЧеeТЧ»мьcұжОц

ЎЎЎЎ¶юЎўТЧеeТЧ»мо}ДҝСЭҫҡ

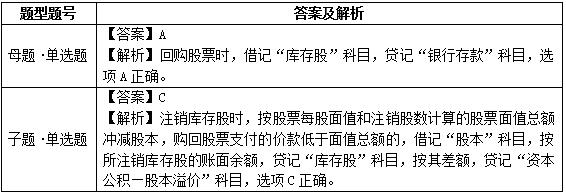

ЎЎЎЎЎҫДёо}ЎӨҶОЯxо}ЎҝA№«Лҫ2015Дк12ФВ31ИХөД№Йұҫһй5000Иf№ЙЈ¬Гҝ№ЙГжЦөһй1ФӘЈ¬ЩYұҫ№«·e(№ЙұҫТзғr)һй1500ИfФӘЈ¬УҜУ๫·eһй1500ИfФӘЎЈҪӣ№Й–|ҙу•юЕъңКЈ¬A№«ЛҫТФгyРРҙжҝо»ШЩҸұҫ№«Лҫ№ЙЖұ500Иf№ЙІўЧўдNЈ¬јЩ¶ЁA№«Лҫ°ҙГҝ№Й5ФӘөДғrёс»ШЩҸ№ЙЖұЎЈІ»ҝј‘]ЖдЛыТтЛШЈ¬кPУЪ»ШЩҸұҫ№«Лҫ№ЙЖұөД•юУӢМҺАнХэҙ_өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ҪиЈәҺмҙж№ЙЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ2500

ЎЎЎЎЩJЈәгyРРҙжҝоЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ2500

ЎЎЎЎB.ҪиЈә№Йұҫ ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 500

ЎЎЎЎЩYұҫ№«·eЎӘ№ЙұҫТзғrЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 1500

ЎЎЎЎУҜУ๫·e ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ500

ЎЎЎЎЩJЈәгyРРҙжҝоЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 2500

ЎЎЎЎC.ҪиЈә№Йұҫ ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 500

ЎЎЎЎЩYұҫ№«·eЎӘ№ЙұҫТзғrЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 1500

ЎЎЎЎУҜУ๫·eЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ 500

ЎЎЎЎЩJЈәҺмҙж№ЙЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 2500

ЎЎЎЎD.ҪиЈә№ЙұҫЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 2500

ЎЎЎЎЩJЈәҺмҙж№ЙЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 2500

ЎЎЎЎЎҫЧУо}ЎӨҶОЯxо}ЎҝA№«Лҫ2015Дк12ФВ31ИХөД№Йұҫһй5000Иf№ЙЈ¬Гҝ№ЙГжЦөһй1ФӘЈ¬ЩYұҫ№«·e(№ЙұҫТзғr)һй1500ИfФӘЈ¬УҜУ๫·eһй1500ИfФӘЎЈҪӣ№Й–|ҙу•юЕъңКЈ¬A№«ЛҫТФгyРРҙжҝо»ШЩҸұҫ№«Лҫ№ЙЖұ500Иf№ЙІўЧўдNЈ¬јЩ¶ЁA№«Лҫ°ҙГҝ№Й0.9ФӘөДғrёс»ШЩҸ№ЙЖұЎЈІ»ҝј‘]ЖдЛыТтЛШЈ¬кPУЪЧўдNұҫ№«Лҫ№ЙЖұөД•юУӢМҺАнХэҙ_өДКЗ(ЎЎЎЎ)ЎЈ

ЎЎЎЎA.ҪиЈәҺмҙж№Й ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 450

ЎЎЎЎЩJЈәгyРРҙжҝоЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 450

ЎЎЎЎB.ҪиЈә№ЙұҫЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ 500

ЎЎЎЎЩYұҫ№«·eЎӘ№ЙұҫТзғrЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 1500

ЎЎЎЎУҜУ๫·eЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 1500

ЎЎЎЎЩJЈәгyРРҙжҝоЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЎЎ3500

ЎЎЎЎC.ҪиЈә№Йұҫ ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 500

ЎЎЎЎЩJЈәҺмҙж№ЙЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 450

ЎЎЎЎЩYұҫ№«·eЎӘ№ЙұҫТзғrЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 50

ЎЎЎЎD.ҪиЈә№ЙұҫЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 450

ЎЎЎЎЩJЈәҺмҙж№ЙЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ 450

ЎЎЎЎТФЙПҝјьcКЗҪьИэДкіЈҝјТЧеeТЧ»мҝјьcЈ¬іхјү•юУӢҺҹҪМҺҹҪЁЧhЈәұШнҡХЖОХЎЈ

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫWХnҹo‘nұЈЯ^°аХnіМ·ю„ХҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а ДЈҝј°а ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИҙрТЙ ¶ЁЖЪңyФҮЈ¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә ТЧеeТЧ»м9ЯMн—ЮDіцVSТ•Н¬дNКЫ

- ПВТ»ЖӘіхјүЈә ӣ]УРБЛ

Ҫт№«ҫW°ІӮд12010202000755М–

Ҫт№«ҫW°ІӮд12010202000755М–