¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪĪŠąĪŠÄĪ░▌▒▐┬Ī▒Ī┐2016─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćŅA┴ĢļAČ╬╝┤īóŲ║ĮŻ¼2016¢|ŖW│§╝ēĢ■ėŗ┬ÜĘQŠWšnš²į┌╗¤ßōī┘ÅųąŻ¼¼FļAČ╬×ķĖ³║├Ą─Ä═ų·2016─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝╔·╠ßŪ░ŅA┴Ģéõ┐╝Ż¼šłéõ┐╝Ą─┐╝╔·Ž╚▀Mąąų¬ūR³cĄ─ŅA┴ĢŻ¼▒ŠŲ¬×ķ2016│§╝ēĢ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║ÅUŲĘōp╩¦║══Ż╣żōp╩¦Ą─║╦╦ŃĪŻ

ĪĪĪĪ2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║ÅUŲĘōp╩¦║══Ż╣żōp╩¦Ą─║╦╦Ń

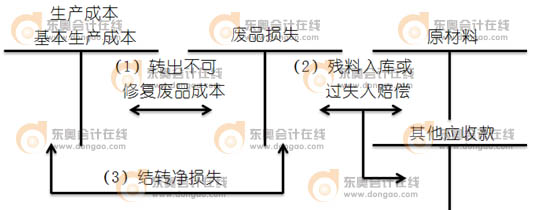

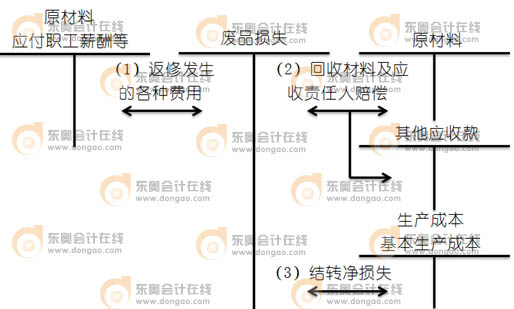

ĪĪĪĪĪŠų¬ūR³cŽÓĻPā╚╚▌Ī┐

ĪĪĪĪ2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŽÓĻP┐╝³c═©Ż║ųŲįņ┘Mė├Ą─Üw╝»║═Ęų┼õ

ĪĪĪĪ2016─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČ│§╝ēĢ■ėŗīŹäšĪĘ┐╝³c═©>>

ĪĪĪĪŻ©ę╗Ż®ÅUŲĘōp╩¦Ą─║╦╦Ń

ĪĪĪĪÅUŲĘōp╩¦╩Ūį┌╔·«a▀^│╠ųą░l╔·Ą─║═╚ļÄņ║¾░l¼FĄ─▓╗┐╔ą▐Å═ÅUŲĘĄ─╔·«a│╔▒ŠŻ¼ęį╝░┐╔ą▐Å═ÅUŲĘĄ─ą▐Å═┘Mė├Ż¼┐█│²╗ž╩šĄ─ÅUŲĘÜł┴ŽārųĄ║═æ¬╩š┘r┐Ņęį║¾Ą─ōp╩¦ĪŻ

ĪĪĪĪ▓╗ąĶę¬ĘĄą▐Īó┐╔ĮĄār│÷╩█Ą─▓╗║ŽĖ±ŲĘŻ╗╚ļÄņ║¾▒Ż╣▄▓╗╔ŲČ°ōpē─Ą─ōp╩¦Ż╗īŹąąĪ░╚²░³Ī▒Ų¾śIį┌«aŲĘ│÷╩█║¾░l¼FĄ─ÅUŲĘŠ∙▓╗░³└©į┌ÅUŲĘōp╩¦ā╚ĪŻ

ĪĪĪĪ1.▓╗┐╔ą▐Å═ÅUŲĘōp╩¦

ĪĪĪĪ▓╗┐╔ą▐Å═ÅUŲĘōp╩¦Ą─╔·«a│╔▒ŠŻ¼┐╔░┤ÅUŲĘ╦∙║─īŹļH┘Mė├ėŗ╦ŃŻ¼ę▓┐╔░┤ÅUŲĘ╦∙║─Č©Ņ~┘Mė├ėŗ╦ŃĪŻ

ĪĪĪĪ2.┐╔ą▐Å═ÅUŲĘōp╩¦

ĪĪĪĪŻ©Č■Ż®═Ż╣żōp╩¦Ą─║╦╦Ń

ĪĪĪĪ1.▓╗å╬¬Ü║╦╦Ń═Ż╣żōp╩¦Ą─Ų¾śIŻ║

ĪĪĪĪ▓╗įO┴óĪ░═Ż╣żōp╩¦Ī▒┐Ų─┐Ż¼ų▒ĮėĘ┤ė│į┌Ī░ųŲįņ┘Mė├Ī▒╗“Ī░ĀIśI═Ōų¦│÷Ī▒Ą╚┐Ų─┐ųąĪŻ▌oų·╔·«aę╗░Ń▓╗å╬¬Ü║╦╦Ń═Ż╣żōp╩¦ĪŻ

ĪĪĪĪ2.å╬¬Ü║╦╦Ń═Ż╣żōp╩¦Ą─Ų¾śIŻ║

ĪĪĪĪæ¬į÷įOĪ░═Ż╣żōp╩¦Ī▒┐Ų─┐Ż¼į┌│╔▒ŠĒŚ─┐ųąį÷įOĪ▒═Ż╣żōp╩¦Ī░ĒŚ─┐ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2016ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016¢|ŖW│§╝ēĢ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäšĪĘŠWšn8į┬8š█ōī┘Åųą

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬│§╝ēŻ║ 2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║ųŲįņ┘Mė├Ą─Üw╝»║═Ęų┼õ

- Ž┬ę╗Ų¬│§╝ēŻ║ 2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║ę¬╦ž┘Mė├Ą─Üw╝»║═Ęų┼õ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢