¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪĪŠąĪŠÄĪ░▌▒▐┬Ī▒Ī┐2016─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćŅA┴ĢļAČ╬╝┤īóŲ║ĮŻ¼2016¢|ŖW│§╝ēĢ■ėŗ┬ÜĘQŠWšnš²į┌╗¤ßōī┘ÅųąŻ¼¼FļAČ╬×ķĖ³║├Ą─Ä═ų·2016─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝╔·╠ßŪ░ŅA┴Ģéõ┐╝Ż¼šłéõ┐╝Ą─┐╝╔·Ž╚▀Mąąų¬ūR³cĄ─ŅA┴ĢŻ¼▒ŠŲ¬×ķ2016│§╝ēĢ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║╦∙ėąš▀ÖÓęµūāäė▒ĒĄ─ĮYśŗĪŻ

ĪĪĪĪ2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║╦∙ėąš▀ÖÓęµūāäė▒ĒĄ─ĮYśŗ

ĪĪĪĪĪŠų¬ūR³cŽÓĻPā╚╚▌Ī┐

ĪĪĪĪ2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŽÓĻP┐╝³c═©Ż║╦∙ėąš▀ÖÓęµūāäė▒ĒĄ─ā╚╚▌║═ĮYśŗ

ĪĪĪĪ2016─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČ│§╝ēĢ■ėŗīŹäšĪĘ┐╝³c═©>>

ĪĪĪĪį┌╦∙ėąš▀ÖÓęµūāäė▒Ē╔ŽŻ¼Ų¾śIų┴╔┘欫öå╬¬Ü┴ą╩ŠĘ┤ė│Ž┬┴ąą┼ŽóĄ─ĒŚ─┐Ż║(1)ŠC║Ž╩šęµ┐éŅ~(2)Ģ■ėŗš■▓▀ūāĖ³║═▓ŅÕeĖ³š²Ą─└█Ęeė░ĒæĮŅ~;(3)╦∙ėąš▀═Č╚ļ┘Y▒Š║═Ž“╦∙ėąš▀Ęų┼õ└¹ØÖĄ╚;(4)╠ß╚ĪĄ─ė»ėÓ╣½Ęe;(5)īŹ╩š┘Y▒ŠĪó┘Y▒Š╣½ĘeĪóė»ėÓ╣½ĘeĪó╬┤Ęų┼õ└¹ØÖĄ─Ų┌│§Ų┌─®ėÓŅ~╝░Ųõš{╣ØŪķørĪŻ¢| ŖW│§╝ēÖ┌─┐Š½▀xĖÕ╝■ĪŻ

ĪĪĪĪ╦∙ėąš▀ÖÓęµūāäė▒ĒęįŠžĻćĄ─ą╬╩Į┴ą╩ŠŻ║ę╗ĘĮ├µŻ¼┴ą╩Šī¦ų┬╦∙ėąš▀ÖÓęµūāäėĄ─Į╗ęū╗“╩┬ĒŚŻ¼╝┤╦∙ėąš▀ÖÓęµūāäėĄ─üĒį┤Ż¼ī”ę╗Č©ĢrŲ┌╦∙ėąš▀ÖÓ굥─ūāäėŪķør▀Mąą╚½├µĘ┤ė│;┴Ēę╗ĘĮ├µŻ¼░┤šš╦∙ėąš▀ÖÓęµĖ„ĮM│╔▓┐Ęų(╝┤īŹ╩š┘Y▒ŠĪó┘Y▒Š╣½ĘeĪóŲõ╦¹ŠC║Ž╩šęµĪóė»ėÓ╣½ĘeĪó╬┤Ęų┼õ└¹ØÖ║═Äņ┤µ╣╔)┴ą╩ŠĮ╗ęū╗“╩┬ĒŚī”╦∙ėąš▀ÖÓęµĖ„▓┐ĘųĄ─ė░ĒæĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2016ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

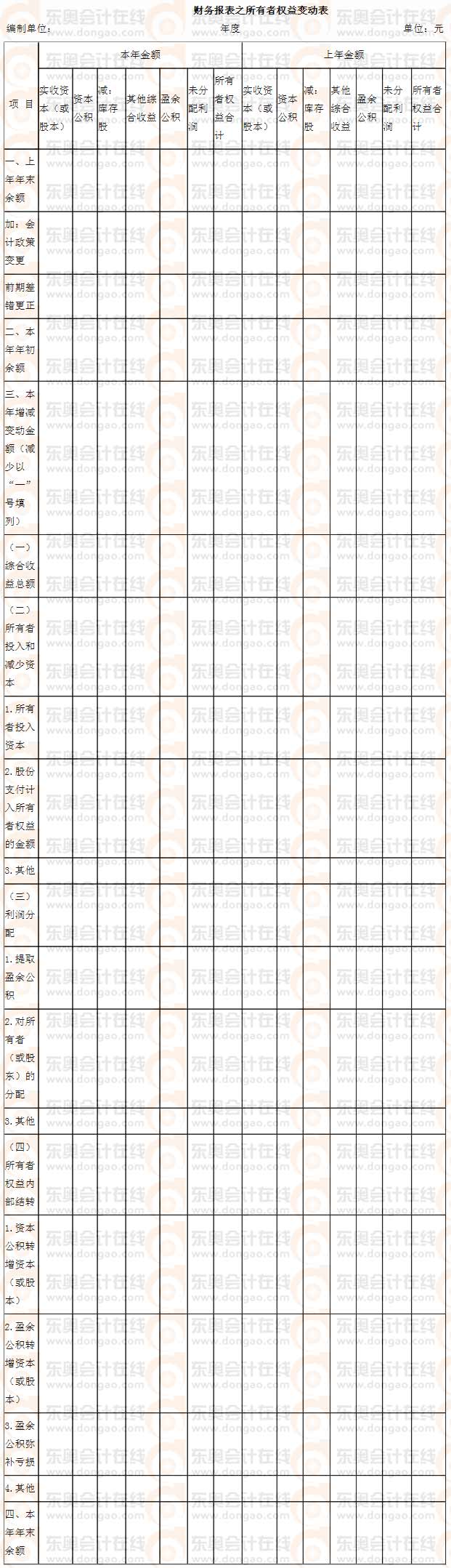

ĪĪĪĪ2016¢|ŖW│§╝ēĢ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäšĪĘŠWšn8į┬8š█ōī┘Åųą

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬│§╝ēŻ║ 2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║¼FĮ┴„┴┐▒Ē

- Ž┬ę╗Ų¬│§╝ēŻ║ 2016─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║╦∙ėąš▀ÖÓęµūāäė▒ĒĄ─ŠÄųŲ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢