¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪĪŠ┤ę╔Š½▀xĪ┐ĪČ│§╝ēĢ■ėŗīŹäšĪĘų«┴¶┤µ╩šęµĖ┼╩÷

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐Ė„╬╗éõ┐╝Ą─īWåTŻ¼į┌īW┴ĢĄ─▀^│╠ųąŻ¼¤ošō╩Ūū÷Ņ}▀Ć╩Ū┐┤Į╠▓─Ż¼Č╝Ģ■ė÷ĄĮę╗ą®▓╗└ĒĮŌ║═┼¬▓╗Č«Ą─ĄžĘĮŻ¼▀@╩Ū┤¾╝ę┐╔ęį═©▀^¢|ŖWĄ─┤ę╔░µēKŽ“¢|ŖWĄ─└ŽÄ¤éāšłĮ╠ĪŻ═¼ĢrŻ¼ę▓┐╔ęįį┌¢|ŖWšōē»▀MąąĮ╗┴„ėæšōĪŻ

ĪĪĪĪ┤ę╔Š½▀xā╚╚▌Ż║ĪČ│§╝ēĢ■ėŗīŹäšĪĘų«┴¶┤µ╩šęµĖ┼╩÷

ĪĪĪĪ▓╗Č©ĒŚ▀xō±Ņ}

ĪĪĪĪN╣╔Ę▌ėąŽ▐╣½╦Š(ęįŽ┬║åĘQN╣½╦Š)×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Ż¼▀mė├Ą─į÷ųĄČÉČÉ┬╩×ķ17%ĪŻ2013─ĻŲ┌│§╦∙ėąš▀ÖÓ굥─śŗ│╔╚ńŽ┬Ż║

ĪĪĪĪ2013─Ļ12į┬N╣½╦Š░l╔·Ž┬┴ąśI䚯║

ĪĪĪĪ(1)N╣╔Ę▌ėąŽ▐╣½╦Š░ląąŲš═©╣╔Ų▒1000╚f╣╔Ż¼├┐╣╔├µųĄ1į¬Ż¼├┐╣╔░ląąārĖ±5į¬Ż¼░ląą▀^│╠ųą░l╔·Ą─╩ų└m┘M×ķ░ląą╩š╚ļĄ─2%;

ĪĪĪĪ(2)N╣╔Ę▌ėąŽ▐╣½╦Š░ląą╚²─ĻŲ┌Ż¼ĄĮŲ┌ę╗┤╬▀Ć▒ŠĖČŽóŻ¼─Ļ└¹┬╩×ķ8%(▓╗ėŗÅ═└¹)Ż¼░ląą├µųĄ┐éŅ~×ķ4000╚fį¬Ą─é∙╚»Ż¼─Ļ└¹┬╩Ą╚ė┌īŹļH└¹┬╩;

ĪĪĪĪ(3)N╣╔Ę▌╣½╦Š│ųėą¢|ĘĮ╣╔Ę▌ėąŽ▐╣½╦Š20%Ą─╣╔ÖÓĘ▌Ņ~Ż¼ßśī”įōĒŚ═Č┘YN╣╔Ę▌╣½╦Šū„×ķķLŲ┌╣╔ÖÓ═Č┘Y║╦╦ŃŻ¼2013─Ļ¢|ĘĮ╣½╦ŠĄ─ę╗ĒŚ┐╔╣®│÷╩█Į╚┌┘Y«a╣½į╩ārųĄį÷╝ė┴╦400╚fį¬;

ĪĪĪĪ(4)Įø╣╔¢|┤¾Ģ■┼·£╩Ż¼N╣½╦Šęį¼FĮ╗ž┘Å▒Š╣½╦Š╣╔Ų▒1000╚f╣╔Ż¼▓óūóõNŻ¼N╣½╦Š░┤├┐╣╔7į¬Ą─ārĖ±╗ž┘Å╣╔Ų▒;

ĪĪĪĪ(5)ę“öU┤¾ĮøĀIęÄ─ŻąĶ꬯¼Įø┼·£╩Ż¼N╣½╦Šė├ė»ėÓ╣½Ęe▐Dį÷┘Y▒Š100╚fį¬;

ĪĪĪĪ(6)2013─ĻN╣½╦Š▒Š─ĻīŹ¼Fā¶└¹ØÖ1500╚fį¬;░┤ššā¶└¹ØÖĄ─10%╠ß╚ĪĘ©Č©ė»ėÓ╣½ĘeŻ¼░┤šš5%╠ß╚Ī╚╬ęŌė»ėÓ╣½Ęe;░lĘ┼╣╔Ų▒╣╔└¹500╚f╣╔;╬┤▀Mąą¼FĮ╣╔└¹░lĘ┼ĪŻ

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■╔Ž╩÷┘Y┴ŽŻ¼▓╗┐╝æ]Ųõ╦¹ę“╦žŻ¼╗ž┤Ž┬┴ąĄ┌(1)ų┴Ą┌(5)Ņ}ĪŻ

ĪĪĪĪ1.Ž┬┴ąĖ„ĒŚųąŻ¼▓╗Ģ■ę²Ų┴¶┤µ╩šęµ┐éŅ~░l╔·į÷£pūāäėĄ─╩Ū(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.ė»ėÓ╣½Ęe▐Dį÷┘Y▒Š

ĪĪĪĪB.┘Y▒Š╣½Ęe▐Dį÷┘Y▒Š

ĪĪĪĪC.ė»ėÓ╣½ĘeÅøča╠Øōp

ĪĪĪĪD.ČÉ║¾└¹ØÖÅøča╠Øōp

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║BCD

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║▀xĒŚAŻ¼ĮĶėøĪ░ė»ėÓ╣½ĘeĪ▒┐Ų─┐Ż¼┘JėøĪ░īŹ╩š┘Y▒Š/╣╔▒ŠĪ▒┐Ų─┐Ż¼┴¶┤µ╩šęµ£p╔┘ĪŻ

ĪĪĪĪ2.ßśī”╩┬ĒŚ(1)æ¬┤_šJĄ─┘Y▒Š╣½ĘeĄ─ĮŅ~×ķ(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.4000╚fį¬

ĪĪĪĪB.4200╚fį¬

ĪĪĪĪC.4900╚fį¬

ĪĪĪĪD.3900╚fį¬

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║D

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║æ¬┤_šJĄ─┘Y▒Š╣½ĘeĮŅ~=(5-1)Ī┴1000-5Ī┴1000Ī┴2%=3900(╚fį¬)ĪŻ

ĪĪĪĪ3.ßśī”╩┬ĒŚ(3)æ¬┤_šJŲõ╦¹ŠC║Ž╩šęµ×ķ(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.0╚fį¬

ĪĪĪĪB.80╚fį¬

ĪĪĪĪC.400╚fį¬

ĪĪĪĪD.500╚fį¬

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║B

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║æ¬┤_šJĄ─Ųõ╦¹ŠC║Ž╩šęµĮŅ~=400Ī┴20%=80(╚fį¬)ĪŻ

ĪĪĪĪ4.2013─Ļ─Ļ─®N╣½╦Šė»ėÓ╣½ĘeĄ─ĮŅ~×ķ(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.4500╚fį¬

ĪĪĪĪB.3280╚fį¬

ĪĪĪĪC.4000╚fį¬

ĪĪĪĪD.3125╚fį¬

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║D

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║2013─Ļ─®N╣½╦Šė»ėÓ╣½ĘeĄ─ĮŅ~=3000-100+1500Ī┴(10%+5%)=3125(╚fį¬)ĪŻ

ĪĪĪĪ5.2013─Ļ─®N╣½╦Š╦∙ėąš▀ÖÓ굥─ĮŅ~×ķ(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.24000╚fį¬

ĪĪĪĪB.21480╚fį¬

ĪĪĪĪC.20000╚fį¬

ĪĪĪĪD.19500╚fį¬

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║B

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║N╣½╦ŠĄ─┘~äš╠Ä└Ē×ķŻ║

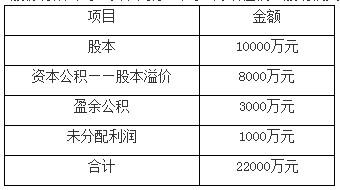

ĪĪĪĪ(1)ĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ4900

ĪĪĪĪĪĪĪĪ ┘JŻ║╣╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1000

ĪĪĪĪĪĪĪĪĪĪĪĪ ┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒ŠęńārĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ3900

ĪĪĪĪ(2)ĮĶŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ4000

ĪĪĪĪĪĪĪĪ ┘JŻ║æ¬ĖČé∙╚»Ī¬Ī¬├µųĄĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ4000

ĪĪĪĪ(3)ĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬Ųõ╦¹ÖÓęµūāäėĪĪĪĪĪĪĪĪĪĪĪĪĪĪ80

ĪĪĪĪĪĪĪĪ ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ80

ĪĪĪĪ(4)ĮĶŻ║Äņ┤µ╣╔ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ7000

ĪĪĪĪĪĪĪĪ ┘JŻ║Ńyąą┤µ┐ŅĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ7000

ĪĪĪĪūóõNŻ║

ĪĪĪĪĮĶŻ║╣╔▒ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1000

ĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ6000

ĪĪĪĪĪĪĪĪ┘JŻ║Äņ┤µ╣╔ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ7000

ĪĪĪĪ(5)ĮĶŻ║ė»ėÓ╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 100

ĪĪĪĪĪĪĪĪ ┘JŻ║╣╔▒Š ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ100

ĪĪĪĪ(6)ĮĶŻ║▒Š─Ļ└¹ØÖĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1500

ĪĪĪĪĪĪĪĪ ┘JŻ║└¹ØÖĘų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ1500

ĪĪĪĪĮĶŻ║└¹ØÖĘų┼õĪ¬Ī¬╠ß╚ĪĘ©Č©ė»ėÓ╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 150

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ¬Ī¬╠ß╚Ī╚╬ęŌė»ėÓ╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ75

ĪĪĪĪĪĪĪĪ┘JŻ║ė»ėÓ╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 225

ĪĪĪĪ═¼ĢrŻ¼

ĪĪĪĪĮĶŻ║└¹ØÖĘų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ225

ĪĪĪĪĪĪĪĪ┘JŻ║└¹ØÖĘų┼õĪ¬Ī¬╠ß╚ĪūóČ©ė»ėÓ╣½Ęe ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ150

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ¬Ī¬╠ß╚ĪūĪĘ┐ė»ėÓ╣½ĘeĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ75

ĪĪĪĪ░lĘ┼╣╔Ų▒╣╔└¹Ż║

ĪĪĪĪĮĶŻ║└¹ØÖĘų┼õĪ¬Ī¬░lĘ┼╣╔Ų▒╣╔└¹ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 500

ĪĪĪĪĪĪĪĪ┘JŻ║╣╔▒Š ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ500

ĪĪĪĪŲ┌─®ė»ėÓ╣½Ęe=3000+225-100=3125(╚fį¬)ĪŻ

ĪĪĪĪŲ┌─®╣╔▒Š=10000+1000-1000+100+500=10600(╚fį¬)ĪŻ

ĪĪĪĪŲ┌─®╦∙ėąš▀ÖÓęµ=22000+4900+80-7000+1500=21480(╚fį¬)ĪŻ

ĪĪĪĪĪŠīWåT╠ßå¢Ī┐

ĪĪĪĪėą──ą®╩Ū─▄╩╣┴¶┤µ╩šęµėąį÷£pūāäėŻ¼─Ūą®▓╗Ģ■ė░Ēæ─ž?

ĪĪĪĪĪŠ¢|ŖW└ŽÄ¤╗ž┤Ī┐

ĪĪĪĪūŠ┤Ą─īWåTŻ¼─·║├Ż║

ĪĪĪĪ┴¶┤µ╩šęµĄ─ā╚╚▌╩Ūė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖĪŻ

ĪĪĪĪ╚ń╣¹╩Ū┴¶┤µ╩šęµęį═ŌĄ─ūāäė╗“š▀┴¶┤µ╩šęµā╚▓┐ūā╗»Ą─Š═▓╗ė░Ēæ┴¶┤µ╩šęµ┐éŅ~ĪŻ

ĪĪĪĪ┘Y▒Š╣½Ęe▐Dį÷┘Y▒Š╩Ū┴¶┤µ╩šęµęį═ŌĄ─ūāäėŻ¼ė»ėÓ╣½Ęeča╠Ø╩Ū┴¶┤µ╩šęµā╚▓┐Ą─ūāäėĪŻ

ĪĪĪĪČ°╚ń╣¹┴¶┤µ╩šęµå╬ĒŚį÷╝ė╗“š▀£p╔┘Ż¼▒╚╚ńė»ėÓ╣½Ęe▐Dį÷┘Y▒ŠŻ¼─Ū├┤Š═Ģ■ę²Ų┴¶┤µ╩šęµūāäėĪŻ

ĪĪĪĪė»ėÓ╣½ĘeŽÓĻP╠Ä└Ē(Ī░[ ]Ī▒ā╚×ķ┴¶┤µ╩šęµā╚▓┐ūāäėĪó═Ō▓┐ūāäė╗“š▀ė░Ēæ┴¶┤µ╩šęµ┐éŅ~į÷╝ė╗“£p╔┘)Ż║

ĪĪĪĪ1Ż¼╠ß╚Īė»ėÓ╣½Ęe[ā╚▓┐]

ĪĪĪĪ2Ż¼ė»ėÓ╣½Ęeča╠Ø[ā╚▓┐]

ĪĪĪĪ3Ż¼ė»ėÓ╣½Ęe▐Dį÷┘Y▒Š[£p╔┘]

ĪĪĪĪ4Ż¼ė»ėÓ╣½Ęe░lĘ┼¼FĮ╣╔└¹╗“└¹ØÖ[£p╔┘]

ĪĪĪĪ╬┤Ęų┼õ└¹ØÖų„ꬎÓĻP╠Ä└ĒŻ║

ĪĪĪĪ1Ż¼╠ß╚Īė»ėÓ╣½Ęe[ā╚▓┐]

ĪĪĪĪ2Ż¼░lĘ┼¼FĮ╣╔└¹╗“└¹ØÖ[£p╔┘]

ĪĪĪĪūŻ─·īW┴Ģėõ┐ņŻĪ

ĪĪ ŽÓĻP¤ß╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬│§╝ēŻ║ ĪŠ┤ę╔Š½▀xĪ┐ĪČ│§╝ēĢ■ėŗīŹäšĪĘų«įŁ▓─┴Ž, ╣╠Č©┘Y«a

- Ž┬ę╗Ų¬│§╝ēŻ║ ĪŠ┤ę╔Š½▀xĪ┐ĪČ│§╝ēĢ■ėŗīŹäšĪĘų«įŁ▓─┴Ž

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢