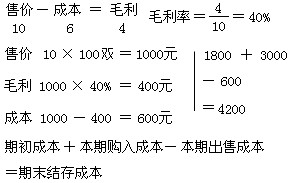

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

╔╠ŲĘ┴„═©Ų¾śI░l│÷┤µžøŻ¼═©│Ż▀Ć▓╔ė├├½└¹┬╩Ę©║═╩█ārĮŅ~║╦╦ŃĘ©Ą╚ĘĮĘ©▀Mąą║╦╦ŃĪŻ

ĪĪĪĪ(1)├½└¹┬╩Ę©ĪŻ╩ŪųĖĖ∙ō■▒ŠŲ┌õN╩█ā¶Ņ~│╦ęį╔ŽŲ┌īŹļH(╗“▒ŠŲ┌ėŗäØ)├½└¹┬╩┐’╦Ń▒ŠŲ┌õN╩█├½└¹Ż¼▓óō■ęįėŗ╦Ń░l│÷┤µžø║═Ų┌─®┤µžø│╔▒ŠĄ─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ├½└¹┬╩=(õN╩█├½└¹/õN╩█ā¶Ņ~)Ī┴

ĪĪĪĪõN╩█ā¶Ņ~=╔╠ŲĘõN╩█╩š╚ļ-õN╩█═╦╗ž║═š█ūī

ĪĪĪĪõN╩█├½└¹=õN╩█ā¶Ņ~Ī┴├½└¹┬╩

ĪĪĪĪõN╩█│╔▒Š=õN╩█ā¶Ņ~-õN╩█├½└¹

ĪĪĪĪŲ┌─®┤µžø│╔▒Š=Ų┌│§┤µžø│╔▒Š+▒ŠŲ┌┘Åžø│╔▒Š-▒ŠŲ┌õN╩█│╔▒Š

ĪĪĪĪ▀@ę╗ĘĮĘ©╩Ū╔╠ŲĘ┴„═©Ų¾śIŻ¼ė╚Ųõ╩Ū╔╠śI┼·░lŲ¾śI│Żė├Ą─ėŗ╦Ń▒ŠŲ┌╔╠ŲĘõN╩█│╔▒Š║═Ų┌─®Äņ┤µ╔╠ŲĘ│╔▒ŠĄ─ĘĮĘ©ĪŻ

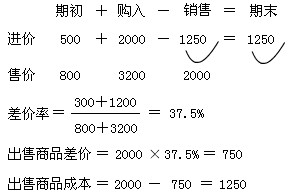

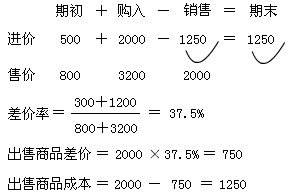

ĪĪĪĪ(2)╩█ārĮŅ~║╦╦ŃĘ©ĪŻ╩ŪųĖŲĮĢr╔╠ŲĘĄ─┘Å╚ļĪó╝ė╣ż╩š╗žĪóõN╩█Š∙░┤╩█ārėø┘~Ż¼╩█ār┼c▀MārĄ─▓ŅŅ~═©▀^Ī░╔╠ŲĘ▀MõN▓ŅārĪ▒┐Ų─┐║╦╦ŃŻ¼Ų┌─®ėŗ╦Ń▀MõN▓Ņār┬╩║═▒ŠŲ┌ęčõN╔╠ŲĘæ¬ĘųöéĄ─▀MõN▓ŅārŻ¼▓óō■ęįš{š¹▒ŠŲ┌õN╩█│╔▒ŠĄ─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ▒ŠŲ┌õN╩█╔╠ŲĘæ¬ĘųöéĄ─╔╠ŲĘ▀MõN▓Ņār=▒ŠŲ┌╔╠ŲĘõN╩█╩š╚ļĪ┴╔╠ŲĘ▀MõN▓Ņār┬╩

ĪĪĪĪ▒ŠŲ┌õN╩█╔╠ŲĘĄ─│╔▒Š=▒ŠŲ┌╔╠ŲĘõN╩█╩š╚ļ-▒ŠŲ┌ęčõN╔╠ŲĘæ¬ĘųöéĄ─╔╠ŲĘ▀MõN▓Ņār

ĪĪĪĪŲ┌─®ĮY┤µ╔╠ŲĘĄ─│╔▒Š=Ų┌│§Äņ┤µ╔╠ŲĘĄ─▀Mār│╔▒Š+▒ŠŲ┌┘Å▀M╔╠ŲĘĄ─▀Mār│╔▒Š-▒ŠŲ┌õN╩█╔╠ŲĘĄ─│╔▒Š

ĪĪĪĪī”ė┌Å─╩┬╔╠śI┴Ń╩█śI䚥─Ų¾śI(╚ń░┘žø╣½╦ŠĪó│¼╩ąĄ╚)Ż¼ė╔ė┌ĮøĀIĄ─╔╠ŲĘĘNŅÉĪóŲĘĘNĪóęÄĖ±Ą╚Ę▒ČÓŻ¼Č°Ūęę¬Ū¾░┤╔╠ŲĘ┴Ń╩█ārĖ±ś╦ārŻ¼▓╔ė├Ųõ╦¹│╔▒Šėŗ╦ŃĮY▐DĘĮĘ©Š∙▌^└¦ļyŻ¼ę“┤╦ÅVĘ║▓╔ė├▀@ę╗ĘĮĘ©ĪŻ

ĪĪĪĪĪŠ═¼▓ĮŠÜ┴ĢĪ┐─│╔╠ł÷▓╔ė├├½└¹┬╩Ę©ėŗ╦ŃŲ┌─®┤µžø│╔▒ŠĪŻ╝ūŅÉ╔╠ŲĘ2010─Ļ4į┬1╚šŲ┌│§│╔▒Š×ķ3 500╚fį¬Ż¼«öį┬┘Åžø│╔▒Š×ķ500╚fį¬Ż¼«öį┬õN╩█╩š╚ļ×ķ4 500╚fį¬ĪŻ╝ūŅÉ╔╠ŲĘĄ┌ę╗╝ŠČ╚īŹļH├½└¹┬╩×ķ25%ĪŻ2010─Ļ4į┬30╚šŻ¼╝ūŅÉ╔╠ŲĘĮY┤µ│╔▒Š×ķ(ĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.50ĪĪĪĪĪĪĪĪ B.1125

ĪĪĪĪC.625ĪĪĪĪĪĪĪĪD.3375

ĪĪĪĪ┤░ĖŻ║C

ĪĪĪĪĮŌ╬÷Ż║▒ŠŲ┌õN╩█├½└¹=4 500Ī┴25%=1125(╚fį¬)

ĪĪĪĪĪĪĪĪ õN╩█│╔▒Š=4 500-1 125=3375(╚fį¬)

ĪĪĪĪĪĪĪĪ Ų┌─®┤µžø│╔▒Š=3 500+500-3 375=625(╚fį¬)

ž¤╚╬ŠÄ▌ŗŻ║ė└▓╗čįöĪ

- ╔Žę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘéõ┐╝ų¬ūR³cŻ║╬»═ą╝ė╣ż╬’┘Y

- Ž┬ę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘéõ┐╝ų¬ūR³cŻ║┤µžøŪÕ▓ķ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢