¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘéõ┐╝ų¬ūR³cŻ║▓─┴Ž│╔▒Š▓Ņ«É

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųą▓─┴Ž│╔▒Š▓Ņ«ÉĄ─Ė┼╩÷ĪŻ

ĪĪĪĪ▓─┴Ž│╔▒Š▓Ņ«É├¹Ų¼Ż║╩ŪųĖŲ¾śI╚š│Ż▓╔ė├ėŗäØ│╔▒Š║╦╦ŃĄ─Ż¼░l│÷Ą─▓─┴Ž│╔▒Šæ¬ėąėŗäØ│╔▒Šš{š¹×ķīŹļH│╔▒ŠŻ¼═©▀^Ī░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒┐Ų─┐▀MąąĮY▐DĪŻ

ĪĪĪĪĪ’▒ŠŲ┌▓─┴Ž│╔▒Š▓Ņ«É┬╩=(Ų┌│§ĮY┤µ▓─┴ŽĄ─│╔▒Š▓Ņ«É+▒ŠŲ┌“×╩š╚ļÄņ▓─┴ŽĄ─│╔▒Š▓Ņ«É)Ī┬(Ų┌│§ĮY┤µ▓─┴ŽĄ─ėŗäØ│╔▒Š+▒ŠŲ┌“×╩š╚ļÄņ▓─┴ŽĄ─ėŗäØ│╔▒Š)Ī┴

ĪĪĪĪŲ┌│§▓─┴Ž│╔▒Š▓Ņ«É┬╩=Ų┌│§ĮY┤µ▓─┴ŽĄ─│╔▒Š▓Ņ«ÉĪ┬Ų┌│§ĮY┤µ▓─┴ŽĄ─ėŗäØ│╔▒ŠĪ┴

ĪĪĪĪ░l│÷▓─┴Žæ¬žōō·Ą─│╔▒Š▓Ņ«É=░l│÷▓─┴ŽĄ─ėŗäØ│╔▒ŠĪ┴▒ŠŲ┌▓─┴Ž│╔▒Š▓Ņ«É┬╩

ĪĪĪĪ╚ń╣¹Ų¾śIĄ─▓─┴Ž│╔▒Š▓Ņ«É┬╩Ė„Ų┌ų«ķg╩Ū▒╚▌^Š∙║ŌĄ─Ż¼ę▓┐╔ęį▓╔ė├Ų┌│§▓─┴Ž│╔▒Š▓Ņ«É┬╩Ęųöé▒ŠŲ┌Ą─▓─┴Ž│╔▒Š▓Ņ«ÉĪŻ─ĻČ╚ĮK┴╦Ż¼æ¬ī”▓─┴Ž│╔▒Š▓Ņ«É┬╩▀Mąą║╦īŹš{š¹ĪŻ

ĪĪĪĪŲ┌│§▓─┴Ž│╔▒Š▓Ņ«É┬╩=Ų┌│§ĮY┤µ▓─┴ŽĄ─│╔▒Š▓Ņ«ÉĪ┬Ų┌│§ĮY┤µ▓─┴ŽĄ─ėŗäØ│╔▒ŠĪ┴

ĪĪĪĪ░l│÷▓─┴Žæ¬žōō·Ą─│╔▒Š▓Ņ«É=░l│÷▓─┴ŽĄ─ėŗäØ│╔▒ŠĪ┴Ų┌│§▓─┴Ž│╔▒Š▓Ņ«É┬╩

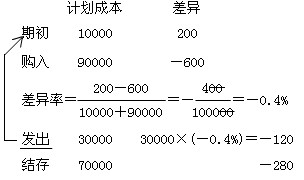

ĪĪĪĪĪŠ═¼▓ĮŠÜ┴ĢĪ┐│ą╔Ž└²Ż¼╝ū╣½╦Š─│į┬į┬│§ĮY┤µL▓─┴ŽĄ─ėŗäØ│╔▒Š×ķ1 000 000 į¬ĪŻ│╔▒Š▓Ņ«É×ķ│¼ų¦30 740į¬;«öį┬╚ļÄņL▓─┴ŽĄ─ėŗäØ│╔▒Š3 200 000į¬Ż¼│╔▒Š▓Ņ«É×ķ╣Ø╝s200 000į¬Ż¼ätŻ║

ĪĪĪĪ▓─┴Ž│╔▒Š▓Ņ«É┬╩=(30 740-200 000)/(1 000 000+3 200 000)Ī┴=-4.03%

ĪĪĪĪĮY▐D░l│÷▓─┴ŽĄ─│╔▒Š▓Ņ«ÉŻ¼╝ū╣½╦Šæ¬ŠÄųŲ╚ńŽ┬Ģ■ėŗĘųõøŻ║

ĪĪĪĪĮĶŻ║▓─┴Ž│╔▒Š▓Ņ«ÉĪ¬L▓─┴ŽĪĪĪĪĪĪĪĪĪĪ 116 870

ĪĪĪĪ┘JŻ║╔·«a│╔▒ŠĪ¬╗∙▒Š╔·«a▄ćķg ĪĪĪĪĪĪ 80 600

ĪĪĪĪ Ī¬▌oų·╔·«a▄ćķgĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 24 180

ĪĪĪĪ ųŲįņ┘Mė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ10 075

ĪĪĪĪ ╣▄└Ē┘Mė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2 015

ĪĪĪĪ▒Š└²ųąŻ¼╗∙▒Š╔·«a│╔▒Šæ¬ĘųöéĄ─▓─┴Ž│╔▒Š▓Ņ«É╣Ø╝sŅ~×ķ80 600(2 000 000Ī┴4.03%)į¬Ż¼▌oų·╔·«a│╔▒Šæ¬ĘųöéĄ─▓─┴Ž│╔▒Š▓Ņ«É╣Ø╝sŅ~×ķ24 180(600 000Ī┴4.03%)į¬Ż¼ųŲįņ┘Mė├æ¬ĘųöéĄ─▓─┴Ž│╔▒Š▓Ņ«É╣Ø╝sŅ~×ķ10 075(250 000Ī┴4.03%)į¬Ż¼╣▄└Ē┘Mė├æ¬ĘųöéĄ─▓─┴Ž│╔▒Š▓Ņ«É╣Ø╝sŅ~×ķ2 015(50 000Ī┴4.03%)į¬ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║liangxueshuang

- ╔Žę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘéõ┐╝ų¬ūR³cŻ║įŁ▓─┴ŽŻ©Č■Ż®

- Ž┬ę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘéõ┐╝ų¬ūR³cŻ║░³čb╬’

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢