¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŅA┴Ģų¬ūR³cŻ║ĮøĀIĮYėÓ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐Į±╠ņ║═┤¾╝ęę╗ŲīW┴ĢĄ─╩Ū2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─ų¬ūR³cŻ║ĮøĀIĮYėÓĪŻ

ĪĪĪĪĮøĀIĮYėÓ

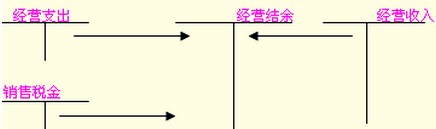

ĪĪĪĪĪŠų¬ūR³cŽÓĻPā╚╚▌Ī┐

ĪĪĪĪĮøĀIĮYėÓ╩ŪųĖ╩┬śIå╬╬╗į┌ę╗Č©Ų┌ķgā╚Ė„ĒŚĮøĀI╩š╚ļ┼cų¦│÷ŽÓĄų║¾Ą─ėÓŅ~ĪŻ╩┬śIå╬╬╗欫öįOų├Ī░ĮøĀIĮYėÓĪ▒┐Ų─┐Ż¼║╦╦ŃĮøĀIĮYėÓĄ─īŹ¼F╝░ŲõĮY▐DŪķørĪŻĢ■ėŗŲ┌─®Ż¼ėŗ╦ŃĮYėÓĢrŻ║

ĪĪĪĪ─ĻČ╚ĮK┴╦Ż¼ĮøĀIĮYėÓ═©│Żæ¬«ö▐D╚ļĮYėÓĘų┼õŻ¼Ą½╚ń×ķ╠ØōpŻ¼ät▓╗ėĶĮY▐DĪŻ

ĪĪĪĪĪŠų¬ūR³cŽÓĻPŠÜ┴ĢĪ┐

ĪĪĪĪ┼ąöÓŅ}

ĪĪĪĪ╩┬śIå╬╬╗«ö─ĻĮøĀI╩š╚ļ┐█│²ĮøĀIų¦│÷║¾Ą─ėÓŅ~Ż¼¤ošō╩Ūš²öĄ▀Ć╩ŪžōöĄŻ¼Š∙ų▒Įėėŗ╚ļ╩┬śI╗∙ĮĪŻ( )

ĪĪĪĪ┤░ĖŻ║Ī┴

ĪĪĪĪĮŌ╬÷Ż║ĮøĀIĮYėÓ╚ń╣¹╩ŪžōöĄŻ¼▓╗ąĶę¬▀MąąĮY▐DĪŻ

ĪĪĪĪå╬ĒŚ▀xō±Ņ}

ĪĪĪĪ─│╩┬śIå╬╬╗2010─ĻėąĻP┐Ų─┐ėÓŅ~╚ńŽ┬Ż║Ī░ĮøĀI╩š╚ļĪ▒500╚fį¬Ż¼Ī░ĮøĀIų¦│÷Ī▒575╚fį¬Ż¼Ī░õN╩█ČÉĮĪ▒25╚fį¬ (ĮøĀIśIäš)ĪŻ─ĻČ╚ĮK┴╦Ż¼įō╩┬śIå╬╬╗æ¬īóīŹ¼FĄ─ĮøĀIĮYėÓ╚½öĄ▐D╚ļĪ░ĮYėÓĘų┼õĪ▒┐Ų─┐Ą─ĮŅ~×ķ( )╚fį¬ĪŻ

ĪĪĪĪA.100

ĪĪĪĪB.75

ĪĪĪĪC.0

ĪĪĪĪD.25

ĪĪĪĪ┤░ĖŻ║C

ĪĪĪĪĮŌ╬÷Ż║─ĻČ╚ĮK┴╦Ż¼å╬╬╗æ¬īóīŹ¼FĄ─ĮøĀIĮYėÓ╚½öĄ▐D╚ļĪ░ĮYėÓĘų┼õĪ▒┐Ų─┐Ż¼ĮY▐D║¾ĮøĀIĮYėÓ┐Ų─┐¤oėÓŅ~ĪŻ╚ń×ķ╠Øōpät▓╗ĮY▐DĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŅA┴Ģų¬ūR³cŻ║╩┬śIĮYėÓ

- Ž┬ę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŅA┴Ģų¬ūR³cŻ║žöš■čaų·╩š╚ļ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢