¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŅA┴Ģų¬ūR³cŻ║▓─┴ŽĪó╚╝┴ŽĪóäė┴”Ą─Üw╝»║═Ęų┼õ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐Į±╠ņ║═┤¾╝ęę╗ŲīW┴ĢĄ─╩Ū2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─ų¬ūR³cŻ║▓─┴ŽĪó╚╝┴ŽĪóäė┴”Ą─Üw╝»║═Ęų┼õĪŻ

ĪĪĪĪ▓─┴ŽĪó╚╝┴ŽĪóäė┴”Ą─Üw╝»║═Ęų┼õ

ĪĪĪĪĪŠų¬ūR³cŽÓĻPā╚╚▌Ī┐

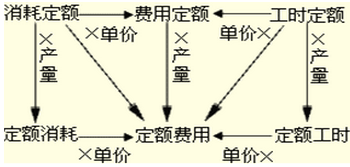

ĪĪĪĪ¤ošō╩Ū═Ō┘ÅĄ─Ż¼▀Ć╩ŪūįųŲĄ─Ż¼░l(f©Ī)╔·▓─┴ŽĪó╚╝┴Ž║═äė┴”Ą╚Ė„ĒŚę¬╦ž┘Mė├ĢrŻ¼ī”ė┌ų▒Įėė├ė┌«aŲĘ╔·«aĪóśŗ│╔«aŲĘīŹ¾wĄ─įŁ▓─┴ŽĄ╚Ż¼Š∙æ¬ėŗ╚ļ«aŲĘ│╔▒ŠĪŻ

ĪĪĪĪ1.╚ń╣¹Ęų«aŲĘŅIė├Ą─▓─┴Ž(ų▒Įėėŗ╚ļ)

ĪĪĪĪæ¬Ė∙ō■ŅI═╦┴Žæ{ūCų▒Įėėŗ╚ļŽÓ欫aŲĘ│╔▒ŠĄ─Ī░ų▒Įė▓─┴ŽĪ▒ĒŚ─┐ĪŻ

ĪĪĪĪĮĶŻ║╔·«a│╔▒ŠĪ¬╗∙▒Š╔·«aĪ¬Ī┴«aŲĘ(ų▒Įė▓─┴Ž)

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ¬╗∙▒Š╔·«aĪ¬Ī┴«aŲĘ(ų▒Įė▓─┴Ž)

ĪĪĪĪĪĪĪĪ┘JŻ║įŁ▓─┴Ž

ĪĪĪĪ2.╣▓═¼║─ė├Ą─▓─┴Ž(Ęų┼õėŗ╚ļ)

ĪĪĪĪī”ė┌▓╗─▄Ęų«aŲĘŅIė├Ą─▓─┴ŽŻ¼╚ń╔·«aųą×ķÄūĘN«aŲĘ╣▓═¼║─ė├Ą─▓─┴ŽŻ¼ąĶę¬▓╔ė├▀m«öĄ─Ęų┼õĘĮĘ©Ż¼Ęų┼õėŗ╚ļĖ„ŽÓĻP«aŲĘ│╔▒ŠĄ─Ī░ų▒Įė▓─┴ŽĪ▒│╔▒ŠĒŚ─┐ĪŻ

ĪĪĪĪį┌Ž¹║─Č©Ņ~▒╚▌^£╩┤_Ą─ŪķørŽ┬Ż¼įŁ▓─┴ŽĪó╚╝┴Žę▓┐╔░┤šš«aŲĘĄ─▓─┴ŽČ©Ņ~Ž¹║─┴┐▒╚└²╗“▓─┴ŽČ©Ņ~┘Mė├▒╚└²▀MąąĘų┼õĪŻ

ĪĪĪĪ░┤▓─┴ŽČ©Ņ~Ž¹║─┴┐▒╚└²Ęų┼õ▓─┴Ž┘Mė├Ą─ėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

![]()

ĪĪĪĪĪŠų¬ūR³cŽÓĻPŠÜ┴ĢĪ┐

ĪĪĪĪ╝┘Č©╝ū╣½╦Š╔·«aAĪóBā╔ĘN«aŲĘŅIė├─│▓─┴Ž4 400╣½Į’Ż¼├┐╣½Į’20į¬ĪŻ▒Šį┬═Č«aĄ─A«aŲĘ×ķ200╝■Ż¼B«aŲĘ×ķ250╝■ĪŻA«aŲĘĄ─▓─┴ŽŽ¹║─Č©Ņ~×ķ15╣½Į’Ż¼B«aŲĘĄ─▓─┴ŽŽ¹║─Č©Ņ~×ķ10╣½Į’ĪŻ┤╦═Ō▌oų·╔·«a║─ė├įŁ▓─┴Ž15 000į¬Ż¼▄ćķgę╗░ŃŽ¹║─13 000į¬Ż¼╣▄└Ē▓┐ķTę╗░ŃŽ¹║─100į¬ĪŻ

ĪĪĪĪę¬Ū¾Ż║▓╔ė├Č©Ņ~Ž¹║─┴┐▒╚└²Ęų┼õ▓─┴Ž┘Mė├ĪŻ

ĪĪĪĪ┤░ĖŻ║

ĪĪĪĪA«aŲĘĄ─▓─┴ŽČ©Ņ~Ž¹║─┴┐=200Ī┴15=3 000(╣½Į’)

ĪĪĪĪB«aŲĘĄ─▓─┴ŽČ©Ņ~Ž¹║─┴┐=250Ī┴10=2 500(╣½Į’)

ĪĪĪĪĘĮĘ©ę╗Ż║

ĪĪĪĪ▓─┴ŽŽ¹║─┴┐Ęų┼õ┬╩=4 400/(3 000+2 500)=0.8

ĪĪĪĪA«aŲĘĘų┼õžōō·Ą─▓─┴Ž┘Mė├=3 000Ī┴0.8Ī┴20=48 000(į¬)

ĪĪĪĪB«aŲĘĘų┼õžōō·Ą─▓─┴Ž┘Mė├=2 500Ī┴0.8Ī┴20=40 000(į¬)

ĪĪĪĪAĪóB«aŲĘ▓─┴Ž┘Mė├║Žėŗ=48 000+40 000=88 000(į¬)

ĪĪĪĪĘĮĘ©Č■Ż║

ĪĪĪĪ▓─┴ŽŽ¹║─┴┐Ęų┼õ┬╩=4 400Ī┴20/(3 000+2 500)=16(į¬/╣½Į’)

ĪĪĪĪA«aŲĘĘų┼õžōō·Ą─▓─┴Ž┘Mė├=3 000Ī┴16=48 000(į¬)

ĪĪĪĪB«aŲĘĘų┼õžōō·Ą─▓─┴Ž┘Mė├=2 500Ī┴16=40 000(į¬)

ĪĪĪĪ┐╔ęįŠÄųŲęįŽ┬Ģ■ėŗĘųõø

ĪĪĪĪĮĶŻ║╔·«a│╔▒ŠĪ¬╗∙▒Š╔·«aĪ¬A«aŲĘ(ų▒Įė▓─┴Ž) 48 000

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ¬╗∙▒Š╔·«aĪ¬B«aŲĘ(ų▒Įė▓─┴Ž) 40 000

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ¬▌oų·╔·«a│╔▒Š 15 000

ĪĪĪĪĪĪĪĪųŲįņ┘Mė├ 13 000

ĪĪĪĪĪĪĪĪ╣▄└Ē┘Mė├ 100

ĪĪĪĪĪĪĪĪ┘JŻ║įŁ▓─┴Ž 116 100

ž¤╚╬ŠÄ▌ŗŻ║ė└▓╗čįöĪ

- ╔Žę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŅA┴Ģų¬ūR³cŻ║│╔▒ŠĒŚ─┐

- Ž┬ę╗Ų¬│§╝ēŻ║ 2014─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘŅA┴Ģų¬ūR³cŻ║┬Ü╣żąĮ│ĻĄ─Üw╝»║═Ęų┼õ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢