¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘųž³cĮŌ╬÷Ż║į┬─®ę╗┤╬╝ėÖÓŲĮŠ∙Ę©

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęę╗ŲīW┴ĢĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─ųž³cų¬ūR³cŻ║į┬─®ę╗┤╬╝ėÖÓŲĮŠ∙Ę©ĪŻ

ĪĪĪĪį┬─®ę╗┤╬╝ėÖÓŲĮŠ∙Ę©

ĪĪĪĪ╩ŪųĖęį▒Šį┬╚½▓┐▀MžøöĄ┴┐╝ė╔Žį┬│§┤µžøöĄ┴┐ū„×ķÖÓöĄŻ¼╚ź│²▒Šį┬╚½▓┐▀Mžø│╔▒Š╝ė╔Žį┬│§┤µžø│╔▒ŠŻ¼ėŗ╦Ń│÷┤µžøĄ─╝ėÖÓŲĮŠ∙å╬╬╗│╔▒ŠŻ¼ęį┤╦×ķ╗∙ĄAėŗ╦Ń▒Šį┬░l│÷┤µžøĄ─│╔▒Š║═Ų┌─®┤µžøĄ─│╔▒ŠĄ─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ┤µžøĄ─å╬╬╗│╔▒Š=(į┬│§Äņ┤µ┤µžø│╔▒Š+▒Šį┬┘Å╚ļ┤µžø│╔▒Š)Ī┬(į┬│§Äņ┤µ┤µžøöĄ┴┐+▒Šį┬┘Å╚ļ┤µžøöĄ┴┐)

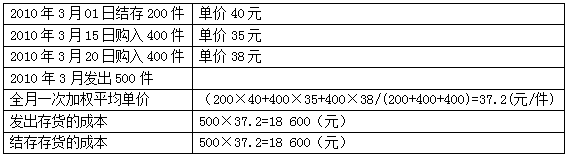

ĪĪĪĪĪŠå╬▀xŅ}Ī┐─│Ų¾śI▓╔ė├į┬─®ę╗┤╬╝ėÖÓŲĮŠ∙Ę©ėŗ╦Ń░l│÷▓─┴Ž│╔▒ŠĪŻ2010─Ļ3į┬1╚šĮY┤µ╝ū▓─┴Ž200╝■Ż¼å╬╬╗│╔▒Š40į¬;3į┬15╚š┘Å╚ļ╝ū▓─┴Ž400╝■Ż¼å╬╬╗│╔▒Š35į¬;3į┬20╚š┘Å╚ļ╝ū▓─┴Ž400╝■Ż¼å╬╬╗│╔▒Š38į¬;«öį┬╣▓░l│÷╝ū▓─┴Ž500╝■ĪŻ3į┬░l│÷╝ū▓─┴ŽĄ─│╔▒Š×ķ( )į¬ĪŻ (2011─Ļ)

ĪĪĪĪA.18 500

ĪĪĪĪB.18 600

ĪĪĪĪC.19 000

ĪĪĪĪD.20 000

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐į┬─®ę╗┤╬╝ėÖÓŲĮŠ∙å╬ār=(200Ī┴40+400Ī┴35+400Ī┴38)/(200+400+400)=37.2(į¬/╝■);░l│÷╝ū▓─┴ŽĄ─│╔▒Š=37.2Ī┴500=18 600(į¬)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘųž³cĮŌ╬÷Ż║Ž╚▀MŽ╚│÷Ę©

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĄ┌╦─š┬Ė▀Ņl┐╝³c

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢