¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> │§╝ēĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> │§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

┘M(f©©i)ė├░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ

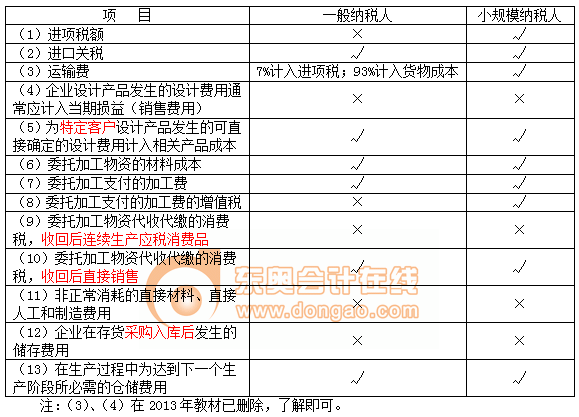

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)ĮŌ╬÷Ż║┘M(f©©i)ė├░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ

ĪĪĪĪĪŠąĪŠÄ"╝o(j©¼)─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęę╗ŲīW(xu©”)┴Ģ(x©¬)Ą─╩ŪĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųąĄ─ųž³c(di©Żn)ų¬ūR(sh©¬)³c(di©Żn)Ż║┘M(f©©i)ė├░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪ┘M(f©©i)ė├░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ

ĪĪĪĪ1.ĘŪš²│ŻŽ¹║─Ą─ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż║═ųŲįņ┘M(f©©i)ė├Ż¼æ¬(y©®ng)į┌░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(ĀIśI(y©©)═Ōų¦│÷Ą╚)Ż¼▓╗æ¬(y©®ng)ėŗ(j©¼)╚ļ┤µžø│╔▒ŠĪŻ

ĪĪĪĪ2.é}ā”(ch©│)┘M(f©©i)ė├Ż¼ųĖŲ¾śI(y©©)į┌┤µžø▓╔┘Å╚ļÄņ║¾░l(f©Ī)╔·Ą─ā”(ch©│)┤µ┘M(f©©i)ė├Ż¼æ¬(y©®ng)į┌░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣▄└Ē┘M(f©©i)ė├)ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ą½╩ŪŻ¼į┌╔·«a(ch©Żn)▀^│╠ųą×ķ▀_(d©ó)ĄĮŽ┬ę╗éĆ(g©©)╔·«a(ch©Żn)ļAČ╬╦∙▒žąĶĄ─é}ā”(ch©│)┘M(f©©i)ė├æ¬(y©®ng)ėŗ(j©¼)╚ļ┤µžø│╔▒ŠĪŻ

ĪĪĪĪ╚ń─│ĘNŠŲŅÉ«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Ų¾śI(y©©)×ķ╩╣╔·«a(ch©Żn)Ą─ŠŲ▀_(d©ó)ĄĮęÄ(gu©®)Č©Ą─«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)Ż¼Č°▒žĒÜ░l(f©Ī)╔·Ą─é}ā”(ch©│)┘M(f©©i)ė├Ż¼æ¬(y©®ng)ėŗ(j©¼)╚ļŠŲĄ─│╔▒ŠŻ¼Č°▓╗æ¬(y©®ng)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪ3.▓╗─▄Üwī┘ė┌╩╣┤µžø▀_(d©ó)ĄĮ─┐Ū░ł÷╦∙║═ĀŅæB(t©żi)Ą─Ųõ╦¹ų¦│÷Ż¼æ¬(y©®ng)į┌░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(õN╩█┘M(f©©i)ė├Ą╚)Ż¼▓╗Ą├ėŗ(j©¼)╚ļ┤µžø│╔▒ŠĪŻ

ĪĪĪĪĪŠ┐éĮY(ji©”)Ī┐ėŗ(j©¼)╚ļ┤µžø│╔▒ŠĄ─┐éĮY(ji©”)(ųž³c(di©Żn))Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╝o(j©¼)─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)ĮŌ╬÷Ż║╬»═ą═Ōå╬╬╗╝ė╣ż═Ļ│╔Ą─┤µžø

- Ž┬ę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)ĮŌ╬÷Ż║░l(f©Ī)│÷┤µžøĄ─ėŗ(j©¼)ār(ji©ż)ĘĮĘ©

-

2016─ĻĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║╔·«a(ch©Żn)╣żĢr(sh©¬)▒╚└²Ęų┼õĘ©

2016─ĻĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐

2016─ĻĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║«a(ch©Żn)ŲĘĄ─│╔▒Š

2016─ĻĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║┐╔▒╚«a(ch©Żn)ŲĘ│╔▒ŠĄ─īŹ(sh©¬)ļHĪŁ

2016─ĻĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║ųŲįņ┘M(f©©i)ė├─ĻČ╚ėŗ(j©¼)äØĘųĪŁ

- š■Ė«ča(b©│)ų·Ą─┘~äš(w©┤)╠Ä└Ē

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČĮø(j©®ng)Ø·(j©¼)Ę©╗∙ĄA(ch©│)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┴Ģ(x©¬)Ņ}ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ēĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- ĪŠņ¢╣╠ŠÜ┴Ģ(x©¬)ģR┐éĪ┐2012─Ļ│§╝ēĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQ7į┬Ė³ą┬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢