¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║═Ļ╣ż«aŲĘ║═į┌«aŲĘų«ķg┘Mė├Ą─Ęų┼õ

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─Ė▀Ņl┐╝³cŻ║═Ļ╣ż«aŲĘ║═į┌«aŲĘų«ķg┘Mė├Ą─Ęų┼õĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ2008─Ļå╬▀xĪó2008─ĻČÓ▀x

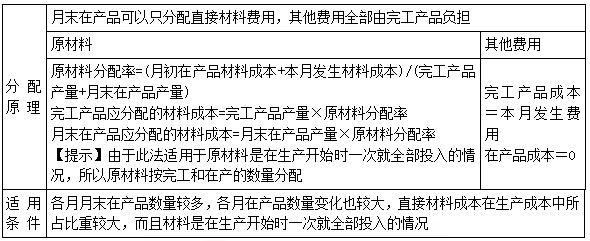

ĪĪĪĪ═Ļ╣ż«aŲĘ║═į┌«aŲĘų«ķg┘Mė├Ą─Ęų┼õ

ĪĪĪĪ(ę╗)Ęų┼õįŁ└Ē

ĪĪĪĪ╗∙▒Š╣½╩ĮŻ║

ĪĪĪĪį┬│§į┌«aŲĘ│╔▒Š+▒Šį┬░l╔·╔·«a┘Mė├=▒Šį┬═Ļ╣ż«aŲĘ│╔▒Š+į┬─®į┌«aŲĘ│╔▒Š

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╣½╩ĮŪ░ā╔ĒŚų«║═×ķ┤²Ęų┼õ┘Mė├Ż¼┤²Ęų┼õ┘Mė├į┌═Ļ╣ż«aŲĘ┼cį┬─®į┌«aŲĘų«ķgĘų┼õėąā╔ŅÉĘĮĘ©Ż║ę╗╩ŪĪ░Ą╣öDĘ©Ī▒Ż¼╝┤Ž╚┤_Č©į┬─®į┌«aŲĘ│╔▒ŠŻ¼į┘ė├┤²Ęų┼õ┘Mė├£pį┬─®į┌«aŲĘ│╔▒ŠĄ├│÷═Ļ╣ż«aŲĘĄ─│╔▒Š;Č■╩ŪĪ░Ęų┼õĘ©Ī▒Ż¼╝┤īó┤²Ęų┼õ┘Mė├░┤ę╗Č©▒╚└²į┌═Ļ╣ż«aŲĘ┼cį┬─®į┌«aŲĘų«ķg▀MąąĘų┼õĪŻ

ĪĪĪĪ(Č■)Ęų┼õĘĮĘ©(┴∙ĘN)

ĪĪĪĪ1.Ą╣öDĘ©(▒Šį┬═Ļ╣ż«aŲĘ│╔▒Š=į┬│§į┌«aŲĘ│╔▒Š+▒Šį┬░l╔·╔·«a┘Mė├-į┬─®į┌«aŲĘ│╔▒Š)

ĪĪĪĪ2.Ęų┼õĘ©

ĪĪĪĪ(1) ╝s«ö«a┴┐Ę©

ĪĪĪĪ(2)Č©Ņ~▒╚└²Ę©

ĪĪĪĪ(3)╗ņ║ŽĘ©

ĪĪĪĪį┌«aŲĘ░┤╦∙║─ų▒Įė▓─┴Ž│╔▒ŠėŗārĘ©

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ų¾śIį┬─®į┌«aŲĘöĄ┴┐▌^ČÓĪóĖ„į┬į┌«aŲĘöĄ┴┐ūā╗»▓╗┤¾ĢrŻ¼ūŅ▀mę╦īó«aŲĘ╔·«a┘Mė├į┌═Ļ╣ż«aŲĘ║═į┬─®į┌«aŲĘų«ķgĘų┼õĄ─ĘĮĘ©╩Ū( )ĪŻ(2011─Ļ)

ĪĪĪĪA.Č©Ņ~▒╚└²Ę©

ĪĪĪĪB.▓╗ėŗ╦Ńį┌«aŲĘ│╔▒ŠĘ©

ĪĪĪĪC.╝s«ö«a┴┐▒╚└²Ę©

ĪĪĪĪD.į┌«aŲĘ░┤╣╠Č©│╔▒Šėŗ╦ŃĘ©

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐į┬─®į┌«aŲĘöĄ┴┐▌^ČÓĪóĖ„į┬į┌«aŲĘöĄ┴┐ūā╗»▓╗┤¾ĢrŻ¼▓╔ė├į┌«aŲĘ░┤╣╠Č©│╔▒Šėŗ╦ŃĘ©ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║ÅUŲĘōp╩¦║══Ż╣żōp╩¦Ą─║╦╦Ń

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║╝s«ö«a┴┐▒╚└²Ę©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢