¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║╦∙Ą├ČÉ┘Mė├Ą─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─Ė▀Ņl┐╝³cŻ║╦∙Ą├ČÉ┘Mė├Ą─║╦╦ŃĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ2009─ĻČÓ▀xĪó2010─ĻŠC║Ž

ĪĪĪĪ╦∙Ą├ČÉ┘Mė├Ą─║╦╦Ń

ĪĪĪĪę╗Īóæ¬Į╗╦∙Ą├ČÉĄ─ėŗ╦Ń

ĪĪĪĪ«öŲ┌╦∙Ą├ČÉ╝┤×ķ«öŲ┌æ¬Į╗╦∙Ą├ČÉĪŻ

ĪĪĪĪæ¬Į╗╦∙Ą├ČÉ╩ŪųĖŲ¾śI░┤ššČÉĘ©ęÄČ©ėŗ╦Ń┤_Č©Ą─ßśī”«öŲ┌░l╔·Ą─Į╗ęū║═╩┬ĒŚŻ¼æ¬Į╗╝{ĮoČÉäš▓┐ķTĄ─╦∙Ą├ČÉĮŅ~Ż¼╝┤«öŲ┌æ¬Į╗╦∙Ą├ČÉĪŻæ¬╝{ČÉ╦∙Ą├Ņ~╩Ūį┌Ų¾śIČÉŪ░Ģ■ėŗ└¹ØÖ(╝┤└¹ØÖ┐éŅ~)Ą─╗∙ĄA╔Žš{š¹┤_Č©Ą─Ż¼ėŗ╦Ń╣½╩Į×ķŻ║æ¬╝{ČÉ╦∙Ą├Ņ~=ČÉŪ░Ģ■ėŗ└¹ØÖ+╝{ČÉš{š¹į÷╝ėŅ~-╝{ČÉš{š¹£p╔┘Ņ~

ĪĪĪĪ╝{ČÉš{š¹į÷╝ėŅ~ų„ę¬░³└©ČÉĘ©ęÄČ©į╩įS┐█│²ĒŚ─┐ųąŻ¼Ų¾śIęčėŗ╚ļ«öŲ┌┘Mė├Ą½│¼▀^ČÉĘ©ęÄČ©┐█│²ś╦£╩Ą─ĮŅ~(╚ń│¼▀^ČÉĘ©ęÄČ©ś╦£╩Ą─┬Ü╣żĖŻ└¹┘MĪó╣żĢ■Įø┘MĪó┬Ü╣żĮ╠ė²Įø┘MĪóśIäššą┤²┘MĪó╣½ęµąįŠĶ┘øų¦│÷ĪóÅVĖµ┘M║═śIäšą¹é„┘MĄ╚)Ż¼ęį╝░Ų¾śIęčėŗ╚ļ«öŲ┌ōp╩¦Ą½ČÉĘ©ęÄČ©▓╗į╩įS┐█│²ĒŚ─┐Ą─ĮŅ~(╚ńČÉ╩š£■╝{ĮĪó┴P┐ŅĪó┴PĮ)ĪŻ

ĪĪĪĪ╝{ČÉš{š¹£p╔┘Ņ~ų„ę¬░³└©░┤ČÉĘ©ęÄČ©į╩įSÅøčaĄ─╠Øōp║═£╩ėĶ├ŌČÉĄ─ĒŚ─┐Ż¼╚ńŪ░╬Õ─Ļā╚Ą─╬┤Åøča╠Øōp║═ć°é∙└¹Žó╩š╚ļĄ╚ĪŻ

ĪĪĪĪŲ¾śIæ¬Į╗╦∙Ą├ČÉĄ─ėŗ╦Ń╣½╩Į×ķŻ║æ¬Į╗╦∙Ą├ČÉ=æ¬╝{ČÉ╦∙Ą├Ņ~Ī┴╦∙Ą├ČÉČÉ┬╩

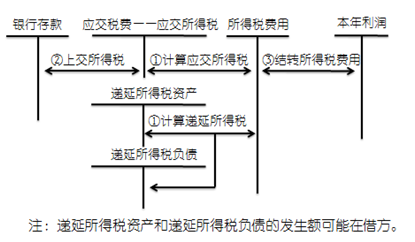

ĪĪĪĪČ■Īó╦∙Ą├ČÉ┘Mė├Ą─┘~äš╠Ä└Ē

ĪĪĪĪ╦∙Ą├ČÉ┘Mė├=«öŲ┌╦∙Ą├ČÉ+▀fčė╦∙Ą├ČÉ┘Mė├

ĪĪĪĪ«öŲ┌╦∙Ą├ČÉ┘Mė├=«öŲ┌æ¬Į╗╦∙Ą├ČÉ

ĪĪĪĪ▀fčė╦∙Ą├ČÉ┘Mė├=(▀fčė╦∙Ą├ČÉžōé∙Ų┌─®ėÓŅ~-▀fčė╦∙Ą├ČÉžōé∙Ų┌│§ėÓŅ~)-(▀fčė╦∙Ą├ČÉ┘Y«aŲ┌─®ėÓŅ~-▀fčė╦∙Ą├ČÉ┘Y«aŲ┌│§ėÓŅ~)

ĪĪĪĪŲ¾śIæ¬═©▀^Ī░╦∙Ą├ČÉ┘Mė├Ī▒┐Ų─┐Ż¼║╦╦ŃŲ¾śI╦∙Ą├ČÉ┘Mė├Ą─┤_šJ╝░ŲõĮY▐DŪķørĪŻŲ┌─®Ż¼æ¬īóĪ░╦∙Ą├ČÉ┘Mė├Ī▒┐Ų─┐Ą─ėÓŅ~▐D╚ļĪ░▒Š─Ļ└¹ØÖĪ▒┐Ų─┐Ż¼ĮĶėøĪ░▒Š─Ļ└¹ØÖĪ▒┐Ų─┐Ż¼┘JėøĪ░╦∙Ą├ČÉ┘Mė├Ī▒┐Ų─┐ĪŻĮY▐D║¾Ī░╦∙Ą├ČÉ┘Mė├Ī▒┐Ų─┐欤oėÓŅ~ĪŻŲõ┘~äš╠Ä└ĒłD╩Š╚ńŽ┬Ż║

ĪĪĪĪĪŠČÓ▀xŅ}Ī┐Ž┬┴ąĖ„ĒŚųąŻ¼ė░Ēæ└¹ØÖ▒ĒĪ░╦∙Ą├ČÉ┘Mė├Ī▒ĒŚ─┐ĮŅ~Ą─ėą( )ĪŻ(2009─Ļ)

ĪĪĪĪA.«öŲ┌æ¬Į╗╦∙Ą├ČÉ

ĪĪĪĪB.▀fčė╦∙Ą├ČÉ╩šęµ

ĪĪĪĪC.▀fčė╦∙Ą├ČÉ┘Mė├

ĪĪĪĪD.┤·┐█┤·Į╗Ą─éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪĪŠ┤░ĖĪ┐ABC

ĪĪĪĪĪŠĮŌ╬÷Ī┐╦∙Ą├ČÉ┘Mė├=▀fčė╦∙Ą├ČÉ+«öŲ┌æ¬Į╗╦∙Ą├ČÉŻ¼▀fčė╦∙Ą├ČÉĘų×ķ▀fčė╦∙Ą├ČÉ╩šęµ║═▀fčė╦∙Ą├ČÉ┘Mė├Ż¼╦∙ęį▀xĒŚABCČ╝Ģ■ė░Ēæ╦∙Ą├ČÉ┘Mė├ĒŚ─┐Ą─ĮŅ~;Ą½╩Ū▀xĒŚD╩Ūę¬£p╔┘æ¬ĖČ┬Ü╣żąĮ│ĻŻ¼ī”╦∙Ą├ČÉ┘Mė├ø]ėąė░ĒæĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║ĀIśI═Ō╩š╚ļ║═ĀIśI═Ōų¦│÷

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║žöäšł¾▒ĒĄ─ĮM│╔

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢