¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║└¹ØÖĘų┼õ

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─Ė▀Ņl┐╝³cŻ║└¹ØÖĘų┼õĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪ2011─ĻŠC║Ž

ĪĪĪĪ└¹ØÖĘų┼õ

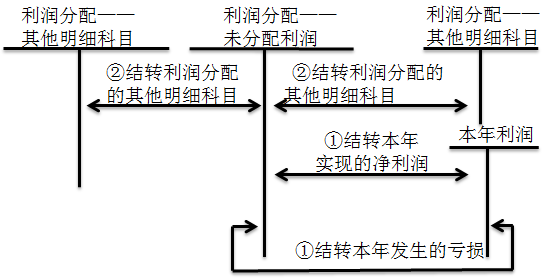

ĪĪĪĪ└¹ØÖĘų┼õ╩ŪųĖŲ¾śIĖ∙ō■ć°╝ęėąĻPęÄČ©║═Ų¾śIš┬│╠Īó═Č┘Yš▀ģfūhĄ╚Ż¼ī”Ų¾śI«ö─Ļ┐╔╣®Ęų┼õĄ─└¹ØÖ╦∙▀MąąĄ─Ęų┼õĪŻ

ĪĪĪĪ┐╔╣®Ęų┼õĄ─└¹ØÖ=«ö─ĻīŹ¼FĄ─ā¶└¹ØÖ(╗“ā¶╠Øōp)+─Ļ│§╬┤Ęų┼õ└¹ØÖ(╗“£p─Ļ│§╬┤Åøča╠Øōp)+Ųõ╦¹▐D╚ļ

ĪĪĪĪ┐╔╣®Ęų┼õĄ─└¹ØÖŻ¼░┤Ž┬┴ąĒśą“Ęų┼õŻ║

ĪĪĪĪ1.╠ß╚ĪĘ©Č©ė»ėÓ╣½Ęe;

ĪĪĪĪ2.╠ß╚Ī╚╬ęŌė»ėÓ╣½Ęe;

ĪĪĪĪ3.Ž“═Č┘Yš▀Ęų┼õ└¹ØÖĪŻ

ĪĪĪĪ╬┤Ęų┼õ└¹ØÖ║╦╦Ń╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪŠ┼ąöÓŅ}Ī┐Ų¾śI─Ļ─®┘Y«ažōé∙▒ĒųąĄ─╬┤Ęų┼õ└¹ØÖĄ─ĮŅ~ę╗Č©Ą╚ė┌Ī░└¹ØÖĘų┼õĪ▒┐Ų─┐Ą──Ļ─®ėÓŅ~ĪŻ( )

ĪĪĪĪĪŠ┤░ĖĪ┐Ī╠

ĪĪĪĪĪŠĮŌ╬÷Ī┐─Ļ─®Ż¼ė╔ė┌Ī░▒Š─Ļ└¹ØÖĪ▒ęč▐D╚ļĪ░└¹ØÖĘų┼õĪ▒Ż¼╦∙ęį┘Y«ažōé∙▒ĒĄ─╬┤Ęų┼õ└¹ØÖĄ─ĮŅ~ų╗ėąĪ░└¹ØÖĘų┼õĪ▒┐Ų─┐Ą─ėÓŅ~ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║┴¶┤µ╩šęµĄ─║╦╦Ń

- Ž┬ę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║╩š╚ļĄ─Ė┼─Ņ║═┤_šJĄ─Ģr³c

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢