¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄ"╝o(j©¼)─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųąĄ─Ė▀Ņl┐╝³c(di©Żn)Ż║æ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦ŃĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2006─ĻĪó2009─ĻĪó2012─Ļå╬▀x

ĪĪĪĪæ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ą─║╦╦Ń

ĪĪĪĪæ¬(y©®ng)ĖČŲ▒ō■(j©┤)╩ŪųĖŲ¾śI(y©©)┘Å(g©░u)┘I▓─┴ŽĪó╔╠ŲĘ║═Įė╩▄ä┌äš(w©┤)╣®æ¬(y©®ng)Ą╚Č°ķ_(k©Īi)│÷Īó│ąāČĄ─╔╠śI(y©©)ģRŲ▒Ż¼░³└©╔╠śI(y©©)│ąāČģRŲ▒║═Ńyąą│ąāČģRŲ▒ĪŻ

ĪĪĪĪæ¬(y©®ng)ĖČŲ▒ō■(j©┤)║╦╦ŃłD╩Š╚ńŽ┬Ż║

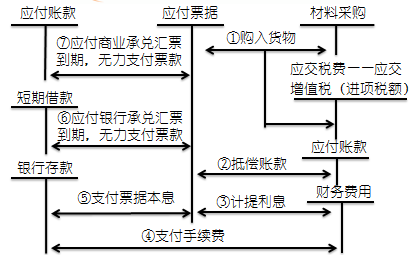

ĪĪĪĪĪŠå╬▀xŅ}Ī┐2012─Ļ2į┬1╚š─│Ų¾śI(y©©)┘Å(g©░u)╚ļįŁ▓─┴Žę╗┼·Ż¼ķ_(k©Īi)│÷ę╗Åł├µųĄ×ķ117000į¬Ż¼Ų┌Ž▐×ķ3éĆ(g©©)į┬Ą─▓╗ĦŽóĄ─╔╠śI(y©©)│ąāČģRŲ▒ĪŻ2012─Ļ5į┬1╚šįōŲ¾śI(y©©)¤o(w©▓)┴”ų¦ĖČŲ▒┐ŅĢr(sh©¬)Ż¼Ž┬┴ąĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ēš²┤_Ą─╩Ū( )ĪŻ(2012─Ļ)

ĪĪĪĪA.ĮĶŻ║æ¬(y©®ng)ĖČŲ▒ō■(j©┤) 117 000

ĪĪĪĪĪĪĪĪĪĪ┘JŻ║Č╠Ų┌ĮĶ┐Ņ 117 000

ĪĪĪĪB.ĮĶŻ║æ¬(y©®ng)ĖČŲ▒ō■(j©┤) 117 000

ĪĪĪĪĪĪĪĪĪĪ┘JŻ║Ųõ╦¹æ¬(y©®ng)ĖČ┐Ņ 117 000

ĪĪĪĪC.ĮĶŻ║æ¬(y©®ng)ĖČŲ▒ō■(j©┤) 117 000

ĪĪĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┘~┐Ņ 117 000

ĪĪĪĪD.ĮĶŻ║æ¬(y©®ng)ĖČŲ▒ō■(j©┤) 117 000

ĪĪĪĪĪĪĪĪĪĪ┘JŻ║ŅA(y©┤)ĖČ┘~┐Ņ 117 000

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐╚ń╣¹ķ_(k©Īi)│÷Ą─╩Ū▓╗ĦŽóĄ─╔╠śI(y©©)│ąāČģRŲ▒Ż¼¤o(w©▓)Ę©ų¦ĖČĢr(sh©¬)ę¬▐D(zhu©Żn)õNæ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ż¼═¼Ģr(sh©¬)į÷╝ėę╗╣PĪ░æ¬(y©®ng)ĖČ┘~┐ŅĪ▒;╚ń╣¹ķ_(k©Īi)│÷Ą─╩ŪŃyąą│ąāČģRŲ▒Ż¼¤o(w©▓)Ę©ų¦ĖČę¬▐D(zhu©Żn)õNæ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ģr(sh©¬)Ż¼═¼Ģr(sh©¬)į÷╝ėę╗╣PĪ░Č╠Ų┌ĮĶ┐ŅĪ▒ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╝o(j©¼)─Ņ

- ╔Žę╗Ų¬│§╝ē(j©¬)Ż║ 2013─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║▐D(zhu©Żn)õNæ¬(y©®ng)ĖČ┘~┐Ņ

- Ž┬ę╗Ų¬│§╝ē(j©¬)Ż║ ĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

-

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║╔·«a(ch©Żn)╣żĢr(sh©¬)▒╚└²Ęų┼õĘ©

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║«a(ch©Żn)ŲĘĄ─│╔▒Š

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║┐╔▒╚«a(ch©Żn)ŲĘ│╔▒ŠĄ─īŹ(sh©¬)ļHĪŁ

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║ųŲįņ┘M(f©©i)ė├─ĻČ╚ėŗ(j©¼)äØĘųĪŁ

- š■Ė«ča(b©│)ų·Ą─┘~äš(w©┤)╠Ä└Ē

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČĮø(j©®ng)Ø·(j©¼)Ę©╗∙ĄA(ch©│)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┴Ģ(x©¬)Ņ}ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- ĪŠņ¢╣╠ŠÜ┴Ģ(x©¬)ģR┐éĪ┐2012─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ7į┬Ė³ą┬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)