¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║įŁ▓─┴Ž▓╔ė├ėŗäØ│╔▒ŠĘ©║═īŹļH│╔▒ŠĘ©║╦╦Ń

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─Ė▀Ņl┐╝³cŻ║įŁ▓─┴Ž▓╔ė├ėŗäØ│╔▒ŠĘ©║═īŹļH│╔▒ŠĘ©║╦╦ŃĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2009─ĻĪó2010─ĻĪó2012─Ļå╬▀xĪó2009─ĻŠC║Ž

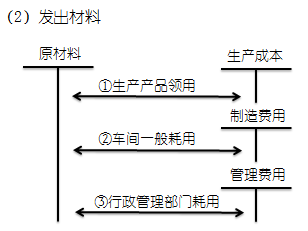

ĪĪĪĪįŁ▓─┴Ž▓╔ė├ėŗäØ│╔▒ŠĘ©║═īŹļH│╔▒ŠĘ©║╦╦Ń

ĪĪĪĪįŁ▓─┴Ž╩ŪųĖŲ¾śIį┌╔·«a▀^│╠ųąĮø▀^╝ė╣żĖ─ūāŲõą╬æB╗“ąį┘|▓óśŗ│╔«aŲĘų„ę¬īŹ¾wĄ─Ė„ĘNįŁ┴ŽĪóų„ę¬▓─┴Ž║══Ō┘Å░ļ│╔ŲĘŻ¼ęį╝░▓╗śŗ│╔«aŲĘīŹ¾wĄ½ėąų·ė┌«aŲĘą╬│╔Ą─▌oų·▓─┴ŽĪŻįŁ▓─┴ŽŠ▀¾w░³└©įŁ┴Ž╝░ų„ę¬▓─┴ŽĪó▌oų·▓─┴ŽĪó═Ō┘Å░ļ│╔ŲĘ(═Ō┘Å╝■)Īóą▐└Ēė├éõ╝■(éõŲĘéõ╝■)Īó░³čb▓─┴ŽĪó╚╝┴ŽĄ╚ĪŻ

ĪĪĪĪįŁ▓─┴ŽĄ─╚š│Ż╩š░l╝░ĮY┤µŻ¼┐╔ęį▓╔ė├īŹļH│╔▒Š║╦╦ŃŻ¼ę▓┐╔ęį▓╔ė├ėŗäØ│╔▒Š║╦╦ŃĪŻ

ĪĪĪĪ(ę╗)▓╔ė├īŹļH│╔▒Š║╦╦Ń

ĪĪĪĪ1.┐Ų─┐įOų├

ĪĪĪĪĪ░įŁ▓─┴ŽĪ▒┐Ų─┐ė├ė┌║╦╦ŃÄņ┤µĖ„ĘN▓─┴ŽĄ─╩š░l┼cĮY┤µŪķørĪŻį┌įŁ▓─┴Ž░┤īŹļH│╔▒Š║╦╦ŃĢrŻ¼▒Š┐Ų─┐Ą─ĮĶĘĮĄŪėø╚ļÄņ▓─┴ŽĄ─īŹļH│╔▒ŠŻ¼┘JĘĮĄŪėø░l│÷▓─┴ŽĄ─īŹļH│╔▒ŠŻ¼Ų┌─®ėÓŅ~į┌ĮĶĘĮŻ¼Ę┤ė│Ų¾śIÄņ┤µ▓─┴ŽĄ─īŹļH│╔▒ŠĪŻ

ĪĪĪĪĪ░į┌═Š╬’┘YĪ▒┐Ų─┐ė├ė┌║╦╦ŃŲ¾śI▓╔ė├īŹļH│╔▒Š(▀Mār)▀Mąą▓─┴ŽĪó╔╠ŲĘĄ╚╬’┘YĄ─╚š│Ż║╦╦ŃĪó┘J┐ŅęčĖČ╔ą╬┤“×╩š╚ļÄņĄ─Ė„ĘN╬’┘Y(╝┤į┌═Š╬’┘Y)Ą─▓╔┘Å│╔▒ŠŻ¼▒Š┐Ų─┐æ¬░┤╣®æ¬å╬╬╗║═╬’┘YŲĘĘN▀Mąą├„╝Ü║╦╦ŃĪŻ▒Š┐Ų─┐Ą─ĮĶĘĮĄŪėøŲ¾śI┘Å╚ļĄ─į┌═Š╬’┘YĄ─īŹļH│╔▒ŠŻ¼┘JĘĮĄŪėø“×╩š╚ļÄņĄ─į┌═Š╬’┘YĄ─īŹļH│╔▒ŠŻ¼Ų┌─®ėÓŅ~į┌ĮĶĘĮŻ¼Ę┤ė│Ų¾śIį┌═Š╬’┘YĄ─▓╔┘Å│╔▒ŠĪŻ

ĪĪĪĪ2.┘~äš╠Ä└Ē

ĪĪĪĪ(1)┘Å╚ļ▓─┴Ž

ĪĪĪĪė╔ė┌ų¦ĖČĘĮ╩Į▓╗═¼Ż¼įŁ▓─┴Ž╚ļÄņĄ─Ģrķg┼cĖČ┐ŅĄ─Ģrķg┐╔─▄ę╗ų┬Ż¼ę▓┐╔─▄▓╗ę╗ų┬Ż¼į┌Ģ■ėŗ╠Ä└Ē╔Žę▓ėą╦∙▓╗═¼ĪŻ

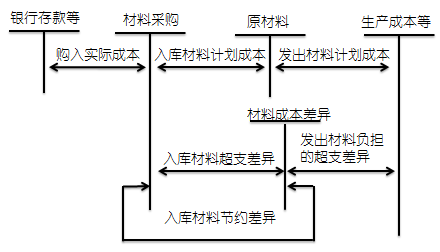

ĪĪĪĪ(Č■)▓╔ė├ėŗäØ│╔▒Š║╦╦Ń

ĪĪĪĪ1.įOų├Ą─┐Ų─┐Ż║▓─┴Ž▓╔┘ÅĪóįŁ▓─┴ŽĪó▓─┴Ž│╔▒Š▓Ņ«É

ĪĪĪĪ2.┘~äš╠Ä└Ē

ĪĪĪĪ▓Ņ«É┬╩=▓Ņ«ÉŅ~/ėŗäØ│╔▒Š

ĪĪĪĪūóŻ║░l│÷▓─┴Žæ¬žōō·Ą─▓─┴Ž│╔▒Š╣Ø╝s▓Ņ«ÉĄ─Ģ■ėŗĘųõø×ķŻ║ĮĶėøĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒┐Ų─┐Ż¼┘JėøĪ░╔·«a│╔▒ŠĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ(1)▓╔┘ÅĢrŻ¼░┤īŹļH│╔▒ŠĖČ┐ŅŻ¼ėø╚ļĪ░▓─┴Ž▓╔┘ÅĪ▒┘~æ¶ĮĶĘĮ;

ĪĪĪĪ(2)“×╩š╚ļÄņĢrŻ¼░┤ėŗäØ│╔▒Šėø╚ļĪ░įŁ▓─┴ŽĪ▒Ą─ĮĶĘĮŻ¼Ī░▓─┴Ž▓╔┘ÅĪ▒┘~æ¶┘JĘĮ;

ĪĪĪĪ(3)Ų┌─®ĮY▐DŻ¼“×╩š╚ļÄņ▓─┴Žą╬│╔Ą─▓─┴Ž│╔▒Š▓Ņ«ÉĪŻ│¼ų¦▓Ņėø╚ļĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒Ą─ĮĶĘĮŻ¼╣Ø╝s▓Ņėø╚ļĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒Ą─┘JĘĮĪŻ

ĪĪĪĪ(4)ŲĮĢr░l│÷▓─┴ŽĢrŻ¼ę╗┬╔ė├ėŗäØ│╔▒ŠĪŻ

ĪĪĪĪ(5)Ų┌─®Ż¼ėŗ╦Ń▓─┴Ž│╔▒Š▓Ņ«É┬╩Ż¼ĮY▐D░l│÷▓─┴Žæ¬žōō·Ą─▓Ņ«ÉŅ~ĪŻ

ĪĪĪĪ▒ŠŲ┌▓─┴Ž│╔▒Š▓Ņ«É┬╩=(Ų┌│§ĮY┤µ▓─┴ŽĄ─│╔▒Š▓Ņ«É+▒ŠŲ┌“×╩š╚ļÄņ▓─┴ŽĄ─│╔▒Š▓Ņ«É)Ī┬(Ų┌│§ĮY┤µ▓─┴ŽĄ─ėŗäØ│╔▒Š+▒ŠŲ┌“×╩š╚ļÄņ▓─┴ŽĄ─ėŗäØ│╔▒Š)Ī┴

ĪĪĪĪŲ┌│§▓─┴Ž│╔▒Š▓Ņ«É┬╩=Ų┌│§ĮY┤µ▓─┴ŽĄ─│╔▒Š▓Ņ«ÉĪ┬Ų┌│§ĮY┤µ▓─┴ŽĄ─ėŗäØ│╔▒ŠĪ┴

ĪĪĪĪ░l│÷▓─┴Žæ¬žōō·Ą─│╔▒Š▓Ņ«É=░l│÷▓─┴ŽĄ─ėŗäØ│╔▒ŠĪ┴▒ŠŲ┌▓─┴Ž│╔▒Š▓Ņ«É┬╩

ĪĪĪĪįŁ▓─┴ŽīŹļH│╔▒Š=Ī░įŁ▓─┴ŽĪ▒┐Ų─┐ĮĶĘĮėÓŅ~+Ī░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒┐Ų─┐ĮĶĘĮėÓŅ~(-Ī░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒┐Ų─┐┘JĘĮėÓŅ~)ĪŻ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐─│Ų¾śIī”▓─┴Ž▓╔ė├ėŗäØ│╔▒Š║╦╦ŃĪŻ2008─Ļ12į┬1╚šŻ¼ĮY┤µ▓─┴ŽĄ─ėŗäØ│╔▒Š×ķ400╚fį¬Ż¼▓─┴Ž│╔▒Š▓Ņ«É┘JĘĮėÓŅ~×ķ6╚fį¬;▒Šį┬╚ļÄņ▓─┴ŽĄ─ėŗäØ│╔▒Š×ķ2000╚fį¬Ż¼▓─┴Ž│╔▒Š▓Ņ«ÉĮĶĘĮ░l╔·Ņ~×ķ12╚fį¬;▒Šį┬░l│÷▓─┴ŽĄ─ėŗäØ│╔▒Š×ķ1600╚fį¬ĪŻįōŲ¾śI2008─Ļ12į┬31╚šĮY┤µ▓─┴ŽĄ─īŹļH│╔▒Š×ķ( )╚fį¬ĪŻ(2009─Ļ)

ĪĪĪĪA.798 ĪĪ B.800ĪĪ ĪĪC.802ĪĪ D.1604

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▓─┴Ž│╔▒Š▓Ņ«É┬╩=(-6+12)/(400+2000)Ī┴=0.25%Ż¼2008─Ļ12į┬31╚šĮY┤µ▓─┴ŽĄ─īŹļH│╔▒Š=(400+2000-1600)Ī┴(1+0.25%)=802(╚fį¬)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║░l│÷┤µžøĄ─ėŗārĘĮĘ©

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─Ļ│§╝ēĢ■ėŗ┬ÜĘQĖ▀Ņl┐╝³cŻ©╚²Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢