¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

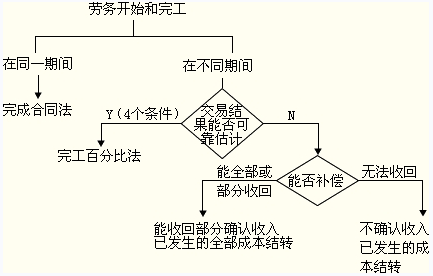

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─╠ß╣®ä┌äš╩š╚ļĪŻų„ę¬ā╚╚▌░³└©Ż║į┌═¼ę╗Ģ■ėŗŲ┌ķgā╚ķ_╩╝▓ó═Ļ│╔Ą─ä┌äšĪóĪĪä┌䚥─ķ_╩╝║══Ļ│╔Ęųī┘ė┌▓╗═¼Ģ■ėŗŲ┌ķgĪŻ

ĪĪĪĪ╠ß╣®ä┌äš╩š╚ļ├¹Ų¼Ż║╠ß╣®ä┌äš╩š╚ļ╩ŪųĖŲ¾śI═©▀^╠ß╣®ä┌äšīŹ¼FĄ─╩š╚ļŻ¼╚ńū╔įā╣½╦Š╠ß╣®ū╔įāĘ■äšĪó▄ø╝■ķ_░lŲ¾śI×ķ┐═æ¶ķ_░l▄ø╝■Īó░▓čb╣½╦Š╠ß╣®░▓čbĘ■䚥╚īŹ¼FĄ─╩š╚ļĪŻ

ĪĪĪĪ╠ß╣®ä┌äš╩š╚ļ

ĪĪĪĪįŁätŻ║

ĪĪĪĪę╗Īóį┌═¼ę╗Ģ■ėŗŲ┌ķgā╚ķ_╩╝▓ó═Ļ│╔Ą─ä┌äš

ĪĪĪĪį┌═¼ę╗Ģ■ėŗ─ĻČ╚ā╚ķ_╩╝▓ó═Ļ│╔Ą─ä┌䚯¼æ¬į┌ä┌äš═Ļ│╔Ģr┤_šJ╩š╚ļŻ¼┤_šJĄ─ĮŅ~×ķ║Ž═¼╗“ģfūh┐éĮŅ~Ż¼┤_šJĘĮĘ©┐╔ģóšš╔╠ŲĘõN╩█╩š╚ļĄ─┤_šJįŁätĪŻ

ĪĪĪĪČ■Īóä┌䚥─ķ_╩╝║══Ļ│╔Ęųī┘ė┌▓╗═¼Ģ■ėŗŲ┌ķg

ĪĪĪĪ(ę╗)╠ß╣®ä┌äšĮ╗ęūĮY╣¹─▄ē“┐╔┐┐╣└ėŗ

ĪĪĪĪä┌䚥─ķ_╩╝║══Ļ│╔Ęųī┘▓╗═¼Ą─Ģ■ėŗ─ĻČ╚Ż¼Ūęį┌┘Y«ažōé∙▒Ē╚š─▄ī”įōĒŚĮ╗ęūĄ─ĮY╣¹ū„│÷┐╔┐┐╣└ėŗĄ─Ż¼æ¬░┤═Ļ╣ż░┘Ęų▒╚Ę©┤_šJ╩š╚ļĪŻ

ĪĪĪĪ╠ß╣®ä┌䚥─Į╗ęūĮY╣¹─▄ʱ┐╔┐┐╣└ėŗŻ¼ę└ō■ęįŽ┬Śl╝■▀Mąą┼ąöÓŻ¼╚ń═¼ĢrØMūŃŽ┬┴ąŚl╝■Ż¼ätĮ╗ęūĄ─ĮY╣¹─▄ē“┐╔┐┐Ąž╣└ėŗŻ║

ĪĪĪĪ(1)╩š╚ļĄ─ĮŅ~─▄ē“┐╔┐┐Ąžėŗ┴┐;

ĪĪĪĪ(2)ŽÓĻPĄ─ĮøØ·└¹ęµ║▄┐╔─▄┴„╚ļŲ¾śI;

ĪĪĪĪ(3)Į╗ęūĄ─═Ļ╣ż▀MČ╚─▄ē“┐╔┐┐Ąž┤_Č©;

ĪĪĪĪ(4)Į╗ęūųąęč░l╔·║═īó░l╔·Ą─│╔▒Š─▄ē“┐╔┐┐Ąžėŗ┴┐ĪŻ

ĪĪĪĪį┌▓╔ė├═Ļ╣ż░┘Ęų▒╚Ę©┤_šJ╩š╚ļĢrŻ¼╩š╚ļ║═ŽÓĻPĄ─┘Mė├æ¬░┤ęįŽ┬╣½╩Įėŗ╦ŃŻ║

ĪĪĪĪ▒Š─Ļ┤_šJĄ─╩š╚ļ=ä┌äš┐é╩š╚ļĪ┴▒Š─Ļ─®ų╣ä┌䚥─═Ļ╣ż▀MČ╚-ęįŪ░─ĻČ╚ęč┤_šJĄ─╩š╚ļ

ĪĪĪĪ▒Š─Ļ┤_šJĄ─┘Mė├=ä┌äš┐é│╔▒ŠĪ┴▒Š─Ļ─®ų╣ä┌䚥─═Ļ╣ż▀MČ╚-ęįŪ░─ĻČ╚ęč┤_šJĄ─┘Mė├

ĪĪĪĪ(Č■)╠ß╣®ä┌äšĮ╗ęūĮY╣¹▓╗─▄┐╔┐┐╣└ėŗ

ĪĪĪĪŲ¾śIį┌┘Y«ažōé∙▒Ē╚šŻ¼╚ń▓╗─▄┐╔┐┐Ąž╣└ėŗ╦∙╠ß╣®ä┌䚥─Į╗ęūĮY╣¹Ż¼ęÓ╝┤▓╗─▄═¼ĢrØMūŃŪ░├µ╦∙ųvĄ─╦─éĆŚl╝■Ż¼ät▓╗─▄░┤═Ļ╣ż░┘Ęų▒╚Ę©┤_šJ╩š╚ļĪŻ▀@ĢrŲ¾śI欚²┤_ŅAėŗęčĮø╩š╗ž╗“īóę¬╩š╗žĄ─┐ŅĒŚ─▄ÅøčaČÓ╔┘ęčĮø░l╔·Ą─│╔▒ŠŻ¼▓ó░┤ęįŽ┬ĘĮĘ©╠Ä└ĒŻ║

ĪĪĪĪ1.╚ń╣¹ęčĮø░l╔·Ą─ä┌äš│╔▒ŠŅAėŗ╚½▓┐─▄ē“Ą├ĄĮčaāöŻ¼æ¬░┤ęč╩š╗“ŅAėŗ─▄ē“╩š╗žĄ─ĮŅ~┤_šJ╠ß╣®ä┌äš╩š╚ļŻ¼▓óĮY▐DęčĮø░l╔·Ą─ä┌äš│╔▒Š;

ĪĪĪĪ2.╚ń╣¹ęčĮø░l╔·Ą─ä┌äš│╔▒ŠŅAėŗ▓┐Ęų─▄ē“Ą├ĄĮčaāöĄ─Ż¼æ¬░┤─▄ē“Ą├ĄĮčaāöĄ─ä┌äš│╔▒ŠĮŅ~┤_šJ╠ß╣®ä┌äš╩š╚ļŻ¼▓ó░┤ęčĮø░l╔·Ą─ä┌äš│╔▒ŠĮY▐D│╔▒ŠĪŻ┤_šJĄ─╩š╚ļĮŅ~ąĪė┌ęčĮø░l╔·Ą─ä┌äš│╔▒ŠĄ─▓ŅŅ~Ę┤ė│×ķōp╩¦;

ĪĪĪĪ3.╚ń╣¹ęčĮø░l╔·Ą─ä┌äš│╔▒ŠŅAėŗ╚½▓┐▓╗─▄Ą├ĄĮčaāöĄ─Ż¼æ¬īóęčĮø░l╔·Ą─│╔▒Š┤_šJ×ķ«öŲ┌ōpęµ(ų„ĀIśIäš│╔▒Š╗“Ųõ╦¹śIäš│╔▒Š)Ż¼▓╗┤_šJ╠ß╣®ä┌äš╩š╚ļĪŻ

ĪĪĪĪå╬ĒŚ▀xō±Ņ}

ĪĪĪĪ─│Ų¾śIė┌2010─Ļ9į┬Įė╩▄ę╗ĒŚ«aŲĘ░▓čb╚╬䚯¼░▓čbŲ┌5éĆį┬Ż¼║Ž═¼┐é╩š╚ļ30╚fį¬Ż¼─ĻČ╚ŅA╩š┐ŅĒŚ20╚fį¬Ż¼ėÓ┐Ņį┌░▓čb═Ļ│╔Ģr╩š╗žŻ¼«ö─ĻīŹļH░l╔·│╔▒Š15╚fį¬Ż¼ŅAėŗ▀Ćīó░l╔·│╔▒Š3╚fį¬ĪŻ2010─Ļ─®šłīŻśI£y┴┐Ĥ£y┴┐Ż¼«aŲĘ░▓čb│╠Č╚×ķ60%.ät─Ļ─®æ¬┤_šJĄ─ä┌äš╩š╚ļ×ķ(ĪĪĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.30

ĪĪĪĪB.20

ĪĪĪĪC.18

ĪĪĪĪD.15

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ż║C

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐Ż║┐ń─ĻČ╚ä┌䚯¼ĮY╣¹┐╔ęį┐╔┐┐╣└ėŗŻ¼░┤═Ļ╣ż░┘Ęų▒╚Ę©┤_šJ╩š╚ļŻ¼æ¬┤_šJĄ─╩š╚ļ=30Ī┴60%=18(╚fį¬)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘŻ║ęč░l│÷Ą½▓╗Ę¹║ŽŚl╝■Ą─╔╠ŲĘĄ─╠Ä└Ē

- Ž┬ę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘņ¢╣╠ų¬ūR³cŻ║┴¶┤µ╩šęµĄ─┘~äš╠Ä└Ē

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢