¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤) >> š²╬─

2013─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR³c(di©Żn)Ż║┘Y▒Š╣½Ęe

ĪŠąĪŠÄ"─╚īæ─Ļ╚A"Ī┐2013─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĄ─éõ┐╝ęčĮø(j©®ng)▀M(j©¼n)ąą┴╦ę╗Č╬Ģrķg┴╦Ż¼▓╗ų¬Ą└┤¾╝ęīW(xu©”)┴Ģ(x©¬)Ą─į§├┤śė┴╦ĪŻīW(xu©”)åTéāČ╝į┌šJ(r©©n)šµĄ─īW(xu©”)┴Ģ(x©¬)Ż¼ąĪŠÄę▓ø]ėąĄĪ┬²Ż¼▀@└’š¹└Ē┴╦ę╗ą®▒╚▌^ųž³c(di©Żn)ų¬ūR³c(di©Żn)Ż¼╣®īW(xu©”)åTéāģó┐╝ĪŻéõ┐╝ų«┬ĘŻ¼ąĪŠÄ┼c─·ę╗┬Ę═¼ąąĪŻ

┘Y▒Š╣½ĘeĖ┼╩÷Ż║

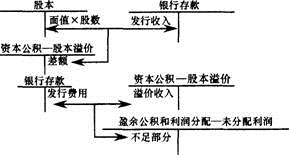

Ż©ę╗Ż®┘Y▒Š╣½ĘeĄ─üĒį┤

┘Y▒Š╣½Ęe╩ŪŲ¾śI(y©©)╩šĄĮ═Č┘Yš▀│÷┘YŅ~│¼▀^Ųõį┌ūóāį┘Y▒ŠŻ©╗“╣╔▒ŠŻ®ųą╦∙š╝Ę▌Ņ~Ą─▓┐Ęųęį╝░ų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─└¹Ą├║═ōp╩¦Ą╚Ż¼░³└©┘Y▒ŠęńārŻ©╗“╣╔▒ŠęńārŻ®║═Ųõ╦¹┘Y▒Š╣½ĘeĪŻ

Ż©Č■Ż®┘Y▒Š╣½Ęe┼cīŹ(sh©¬)╩š┘Y▒ŠŻ©╗“╣╔▒ŠŻ®Īó┴¶┤µ╩šęµĄ─ģ^(q©▒)äe

1.┘Y▒Š╣½Ęe┼cīŹ(sh©¬)╩š┘Y▒ŠŻ©╗“╣╔▒ŠŻ®Ą─ģ^(q©▒)äeų„ę¬¾w¼F(xi©żn)į┌üĒį┤Īóąį┘|(zh©¼)ęį╝░ė├═Š╔ŽŻ║

Ż©1Ż®Å─üĒį┤║═ąį┘|(zh©¼)┐┤Ż¼īŹ(sh©¬)╩š┘Y▒ŠŻ©╗“╣╔▒ŠŻ®╩ŪųĖ═Č┘Yš▀░┤ššŲ¾śI(y©©)š┬│╠╗“║Ž═¼Īóģf(xi©”)ūhĄ─╝sČ©Ż¼īŹ(sh©¬)ļH═Č╚ļŲ¾śI(y©©)▓óę└Ę©▀M(j©¼n)ąąūóāįĄ─┘Y▒ŠĪŻ┘Y▒Š╣½Ęe╩Ū═Č┘Yš▀Ą─│÷┘Yųą│¼│÷Ųõį┌ūóāį┘Y▒Šųą╦∙š╝Ę▌Ņ~Ą─▓┐ĘųŻ¼ęį╝░ų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─└¹Ą├║═ōp╩¦ĪŻ

Ż©2Ż®Å─ė├═Š┐┤Ż¼īŹ(sh©¬)╩š┘Y▒ŠŻ©╗“╣╔▒ŠŻ®Ą─śŗ(g©░u)│╔▒╚└²╩Ū┤_Č©╦∙ėąš▀ģó┼cŲ¾śI(y©©)žöäš(w©┤)Įø(j©®ng)ĀIøQ▓▀Ą─╗∙ĄA(ch©│)Ż¼ę▓╩Ū▀M(j©¼n)ąą└¹ØÖĘų┼õ╗“╣╔└¹Ęų┼õĄ─ę└ō■(j©┤)Ż¼═¼Ģr▀Ć╩ŪŲ¾śI(y©©)ŪÕ╦ŃĢr┤_Č©╦∙ėąš▀ī”ā¶┘Y«a(ch©Żn)ę¬Ū¾ÖÓ(qu©ón)Ą─ę└ō■(j©┤)ĪŻ┘Y▒Š╣½ĘeĄ─ė├═Šų„ę¬╩Ūė├üĒ▐D(zhu©Żn)į÷┘Y▒ŠŻ©╗“╣╔▒ŠŻ®ĪŻ

2.┘Y▒Š╣½Ęe┼c┴¶┤µ╩šęµĄ─ģ^(q©▒)äeų„ę¬╩ŪüĒį┤▓╗═¼Ż║┴¶┤µ╩šęµ╩ŪŲ¾śI(y©©)Å─Üv─ĻīŹ(sh©¬)¼F(xi©żn)Ą─└¹ØÖųą╠ß╚Ī╗“ą╬│╔Ą─┴¶┤µė┌Ų¾śI(y©©)Ą─ā╚(n©©i)▓┐Ęe└█Ż¼üĒį┤ė┌Ų¾śI(y©©)╔·«a(ch©Żn)Įø(j©®ng)ĀI╗ŅäėīŹ(sh©¬)¼F(xi©żn)Ą─└¹ØÖĪŻ┘Y▒Š╣½ĘeĄ─üĒį┤▓╗╩ŪŲ¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)Ą─└¹ØÖŻ¼Č°ų„ę¬üĒūį┘Y▒ŠęńārŻ©╗“╣╔▒ŠęńārŻ®Ą╚ĪŻ

┘Y▒Š╣½ĘeĄ─┘~äš(w©┤)╠Ä└ĒŻ║

1.┘Y▒Šęńār

│²╣╔Ę▌ėąŽ▐╣½╦Š═ŌĄ─Ųõ╦¹ŅÉą═Ą─Ų¾śI(y©©)Ż¼į┌Ų¾śI(y©©)äō(chu©żng)┴óĢrŻ¼ę╗░Ń▓╗Ģ■«a(ch©Żn)╔·┘Y▒ŠęńārŻ¼Ą½į┌Ų¾śI(y©©)ųžĮM╗“ėąą┬Ą─═Č┘Yš▀╝ė╚ļĢrŻ¼│Ż│ŻĢ■│÷¼F(xi©żn)┘Y▒ŠęńārĪŻ╝┤═Č┘Yš▀ČÓ└UĄ─▓┐Ęųą╬│╔┘Y▒ŠęńārĪŻ

2.╣╔▒Šęńār

╣╔Ę▌ėąŽ▐╣½╦Š╩Ūęį░l(f©Ī)ąą╣╔Ų▒Ą─ĘĮ╩Į╗I╝»╣╔▒ŠĄ─Ż¼╣╔Ų▒┐╔░┤├µųĄ░l(f©Ī)ąąŻ¼ę▓┐╔ęįęńār░l(f©Ī)ąąĪŻ

į┌ęńār░l(f©Ī)ąą╣╔Ų▒Ą─ŪķørŽ┬Ż¼Ų¾śI(y©©)░l(f©Ī)ąą╣╔Ų▒╚ĪĄ├Ą─╩š╚ļŻ¼Ą╚ė┌╣╔Ų▒├µųĄĄ─▓┐Ęųū„×ķ╣╔▒Š╠Ä└ĒŻ¼│¼│÷╣╔Ų▒├µųĄĄ─ęńār╩š╚ļæ¬(y©®ng)ū„×ķ╣╔▒Šęńār╠Ä└ĒĪŻ

╣╔Ę▌ėąŽ▐╣½╦Š░l(f©Ī)ąą╣╔Ų▒ų¦ĖČĄ─╩ų└m(x©┤)┘M(f©©i)Īóé“ĮĄ╚░l(f©Ī)ąą┘M(f©©i)ė├Ż¼╚ń╣╔Ų▒ęńār░l(f©Ī)ąąĄ─Ż¼Å─░l(f©Ī)ąą╣╔Ų▒Ą─ęńārųąĄų┐█Ż╗╣╔Ų▒░l(f©Ī)ąąø]ėąęńār╗“ęńārĮŅ~▓╗ūŃĄų┐█Ą─▓┐ĘųŻ¼æ¬(y©®ng)īó▓╗ūŃęįĄų┐█ų¦ĖČĄ─░l(f©Ī)ąą┘M(f©©i)ė├Ą─▓┐Ęųø_£pĪ░ė»ėÓ╣½ĘeĪ▒║═Ī░└¹ØÖĘų┼õĪ¬╬┤Ęų┼õ└¹ØÖĪ▒ĪŻ

3.Ųõ╦¹┘Y▒Š╣½Ęe

Ųõ╦¹┘Y▒Š╣½Ęe╩ŪųĖ│²┘Y▒ŠęńārŻ©╗“╣╔▒ŠęńārŻ®ĒŚ(xi©żng)─┐ęį═Ō╦∙ą╬│╔Ą─┘Y▒Š╣½ĘeŻ¼Ųõųąų„ę¬╩Ūų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─└¹Ą├║═ōp╩¦ĪŻ

▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃŲ¾śI(y©©)ī”▒╗═Č┘Yå╬╬╗Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─Ż¼į┌│ų╣╔▒╚└²▓╗ūāĄ─ŪķørŽ┬Ż¼ī”ę“▒╗═Č┘Yå╬╬╗│²ā¶ōpęµęį═ŌĄ─╦∙ėąš▀ÖÓ(qu©ón)굥─Ųõ╦¹ūāäėŻ¼ätæ¬(y©®ng)░┤│ų╣╔▒╚└²į÷╝ė╗“£p╔┘Ųõ╦¹┘Y▒Š╣½ĘeŻ╗į┌╠Äų├ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĢrŻ¼æ¬(y©®ng)▐D(zhu©Żn)õN┼cįō╣P═Č┘YŽÓĻP(gu©Īn)Ą─Ųõ╦¹┘Y▒Š╣½ĘeĪŻ

4.┘Y▒Š╣½Ęe▐D(zhu©Żn)į÷┘Y▒Š

Įø(j©®ng)╣╔¢|┤¾Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)øQūhŻ¼ė├┘Y▒Š╣½Ęe▐D(zhu©Żn)į÷┘Y▒ŠĢrŻ¼æ¬(y©®ng)ø_£p┘Y▒Š╣½ĘeŻ¼═¼Ģrį÷╝ėīŹ(sh©¬)╩š┘Y▒ŠŻ©╗“╣╔▒ŠŻ®ĪŻ

ŽÓĻP(gu©Īn)═Ų╦]Ż║

2013─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR³c(di©Żn)Ż║ķLŲ┌æ¬(y©®ng)ĖČ┐Ņ

2013─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR³c(di©Żn)Ż║æ¬(y©®ng)Į╗ĀIśI(y©©)ČÉ

2013─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR³c(di©Żn)ģR┐鯩╩«Ż®

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR³c(di©Żn)Ż║īŹ(sh©¬)╩š┘Y▒Š

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR³c(di©Żn)Ż║╔ńĢ■▒ŻļUĘ©

-

2015─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘ┐╝įćšµŅ}╗žŅÖŻ║┘Y▒Š╣½Ęe

2015─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘ┐╝įćšµŅ}╗žŅÖŻ║┘Y▒Š╣½Ęe

2015ĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘĄ┌╚²š┬Ė▀Ņl┐╝³c(di©Żn)Ż║┘Y▒Š╣½Ęe

2015─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘŅA(y©┤)┴Ģ(x©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)Ż║┘Y▒Š╣½Ęe

2014─ĻĪČ│§╝ēĢ■ėŗīŹ(sh©¬)äš(w©┤)ĪĘ┐╝įćšµŅ}╗žŅÖŻ║┘Y▒Š╣½Ęe

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢