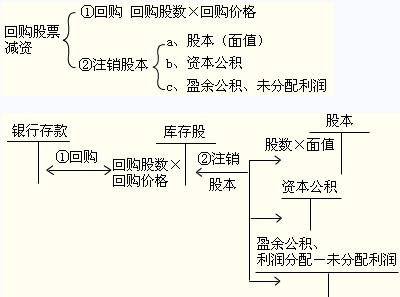

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐2013─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĄ─éõ┐╝ęčĮø▀Mąą┴╦ę╗Č╬Ģrķg┴╦Ż¼▓╗ų¬Ą└┤¾╝ęīW┴ĢĄ─į§├┤śė┴╦ĪŻīWåTéāČ╝į┌šJšµĄ─īW┴ĢŻ¼ąĪŠÄę▓ø]ėąĄĪ┬²Ż¼▀@└’š¹└Ē┴╦ę╗ą®▒╚▌^ųž³cų¬ūR³cŻ¼╣®īWåTéāģó┐╝ĪŻéõ┐╝ų«┬ĘŻ¼ąĪŠÄ┼c─·ę╗┬Ę═¼ąąĪŻ

ĪĪĪĪīŹ╩š┘Y▒ŠĄ─┘~äš╠Ä└Ē

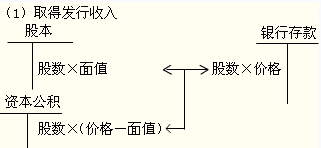

ĪĪĪĪ(ę╗)Įė╩▄¼FĮ┘Y«a═Č┘Y

ĪĪĪĪ1.╣╔Ę▌ėąŽ▐╣½╦Šęį═ŌĄ─Ų¾śIĮė╩▄¼FĮ┘Y«a═Č┘Y

ĪĪĪĪ2.╣╔Ę▌ėąŽ▐╣½╦ŠĮė╩▄¼FĮ┘Y«a═Č┘Y

ĪĪĪĪ(1)╩šĄĮ░ląą╩š╚ļ

ĪĪĪĪ(2)░ląą┘Mė├Ą─╠Ä└Ē

ĪĪĪĪ╣╔Ę▌ėąŽ▐╣½╦Š░ląą╣╔Ų▒ų¦ĖČĄ─╩ų└m┘MĪóé“ĮĄ╚░ląą┘Mė├Ż¼╣╔Ų▒ęńār░ląąĄ─Ż¼Å─░ląą╣╔Ų▒Ą─ęńārųąĄų┐█;╣╔Ų▒░ląąø]ėąęńār╗“ęńārĮŅ~▓╗ūŃęįų¦ĖČ░ląą┘Mė├Ą─▓┐ĘųŻ¼æ¬īó▓╗ūŃų¦ĖČĄ─░ląą┘Mė├ø_£p"ė»ėÓ╣½Ęe"║═"└¹ØÖĘų┼õ--╬┤Ęų┼õ└¹ØÖ"Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ(Č■)Įė╩▄ĘŪ¼FĮ┘Y«a═Č┘Y

ĪĪĪĪŲ¾śIĮė╩▄═Č┘Yš▀ū„ār═Č╚ļĄ─ĘŪ¼FĮ┘Y«aŻ¼æ¬░┤═Č┘Y║Ž═¼╗“ģfūh╝sČ©ārųĄ┤_Č©╚ļ┘~ārųĄ(Ą½═Č┘Y║Ž═¼╗“ģfūh╝sČ©ārųĄ▓╗╣½į╩Ą─│²═Ō)║═į┌ūóāį┘Y▒Šųąæ¬ŽĒėąĄ─Ę▌Ņ~ĪŻ

ĪĪĪĪī”ė┌═Č┘Y║Ž═¼╗“ģfūh╝sČ©Ą─ārųĄ(▓╗╣½į╩Ą─│²═Ō)│¼▀^Ųõį┌ūóāį┘Y▒Šųą╦∙š╝Ę▌Ņ~Ą─▓┐ĘųŻ¼æ¬«öėŗ╚ļ┘Y▒Š╣½ĘeĪŻ

ĪĪĪĪĪŠūóęŌĪ┐╚ń╣¹Įė╩▄═Č┘Yš▀═Č╚ļĄ─╣╠Č©┘Y«a║═▓─┴Ž╬’┘YĄ─į÷ųĄČÉ░┤ęÄČ©┐╔ęįĄų┐█Ż¼æ¬īóį÷ųĄČÉėŗ╚ļ"▀MĒŚČÉŅ~"ĪŻ

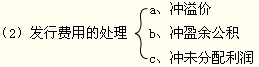

ĪĪĪĪ(╚²)īŹ╩š┘Y▒ŠĄ─į÷£pūāäė

ĪĪĪĪ1.īŹ╩š┘Y▒ŠĄ─į÷╝ė

ĪĪĪĪŲ¾śIį÷╝ė┘Y▒Šų„ę¬ėą╚²éĆ═ŠÅĮŻ║═Č┘Yš▀ūĘ╝ė═Č┘YĪó┘Y▒Š╣½Ęe▐Dį÷┘Y▒Š║═ė»ėÓ╣½Ęe▐Dį÷┘Y▒ŠĪŻ

ĪĪĪĪ(1)Ų¾śIĮė╩▄═Č┘Yš▀ūĘ╝ė═Č┘YĄ─Ż¼┼c│§┤╬═Č┘YĄ─╠Ä└ĒįŁätę╗ų┬ĪŻ

ĪĪĪĪ(2)┘Y▒Š╣½Ęe║═ė»ėÓ╣½Ęe▐Dį÷┘Y▒ŠĢrŻ¼░┤▐Dį÷Ą─┘Y▒ŠĮŅ~┤_šJīŹ╩š┘Y▒Š╗“╣╔▒ŠĪŻ

ĪĪĪĪ2.īŹ╩š┘Y▒ŠĄ─£p╔┘

ĪĪĪĪ╣╔Ę▌ėąŽ▐╣½╦Šęį╩š┘Å▒ŠŲ¾śI╣╔Ų▒ĘĮ╩Į£p┘YĄ─Ż¼░┤ūóõN╣╔Ų▒Ą─├µųĄ┐éŅ~£p╔┘╣╔▒ŠŻ¼┘Å╗ž╣╔Ų▒ų¦ĖČĄ─ār┐Ņ│¼▀^├µųĄ┐éŅ~Ą─▓┐ĘųŻ¼ę└┤╬ø_£pĪ░┘Y▒Š╣½ĘeĪ▒ĪóĪ░ė»ėÓ╣½ĘeĪ▒║═Ī░└¹ØÖĘų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖĪ▒Ą╚┐Ų─┐;ŽÓĘ┤į÷╝ė┘Y▒Š╣½Ęe(╣╔▒Šęńār)ĪŻ

ĪĪĪĪ¤ß³c═Ų╦]Ż║

ĪĪĪĪ2013─Ļ│§ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćéõ┐╝Į©ūhĪĪĪĪ

ĪĪĪĪŽ─╠ņüĒ┴╦Ż¼╚ń║╬░▓ą─éõ┐╝Ģ■ėŗ┬ÜĘQ─žŻ┐ĪĪĪĪ

ĪĪĪĪĢ■ėŗ┬ÜĘQ┐╝įćéõ┐╝Į©ūhŻ║ūįą┼éõ┐╝Ż¼▌p╦╔▀^ĻPŻĪ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║ė└▓╗čįöĪ

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘņ¢╣╠ų¬ūR³cŻ║ķLŲ┌æ¬ĖČ┐Ņ

- Ž┬ę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘņ¢╣╠ų¬ūR³cŻ║ūīČ╔┘Y«a╩╣ė├ÖÓ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢