¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐2013─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĄ─éõ┐╝ęčĮø▀Mąą┴╦ę╗Č╬Ģrķg┴╦Ż¼▓╗ų¬Ą└┤¾╝ęīW┴ĢĄ─į§├┤śė┴╦ĪŻīWåTéāČ╝į┌šJšµĄ─īW┴ĢŻ¼ąĪŠÄę▓ø]ėąĄĪ┬²Ż¼▀@└’š¹└Ē┴╦ę╗ą®▒╚▌^ųž³cų¬ūR³cŻ¼╣®īWåTéāģó┐╝ĪŻéõ┐╝ų«┬ĘŻ¼ąĪŠÄ┼c─·ę╗┬Ę═¼ąąĪŻ

ĪĪĪĪæ¬ĖČ┬Ü╣żąĮ│ĻĄ─┘~äš╠Ä└Ē

ĪĪĪĪŲ¾śI═©▀^Ī░æ¬ĖČ┬Ü╣żąĮ│ĻĪ▒┐Ų─┐║╦╦Ńæ¬ĖČ┬Ü╣żąĮ│ĻĄ─╠ß╚ĪĪóĮY╦ŃĪó╩╣ė├Ą╚ŪķørĪŻ

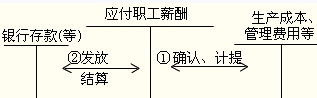

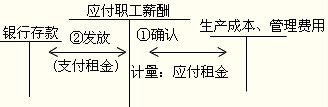

ĪĪĪĪĢ■ėŗĘųõø╚ńŽ┬Ż║

ĪĪĪĪ┤_šJ╗“ėŗ╠ßĢrŻ║

ĪĪĪĪĮĶŻ║╔·«a│╔▒ŠĪó╣▄└Ē┘Mė├Ą╚

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪīŹļH░lĘ┼╗“ĮY╦ŃĢrŻ║

ĪĪĪĪĮĶŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

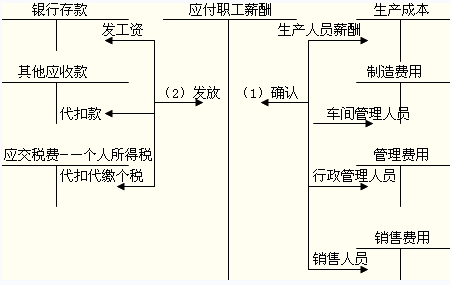

ĪĪĪĪ(ę╗)žøÄ┼ąį┬Ü╣żąĮ│ĻĄ─┤_šJ║═░lĘ┼

ĪĪĪĪ1.╣ż┘YĪó¬äĮĪóĮ“┘NĪóča┘N

ĪĪĪĪ2.┬Ü╣żĖŻ└¹║═╔ńĢ■▒ŻļUĄ─┤_šJ║═░lĘ┼

ĪĪĪĪī”ė┌╔ńĢ■▒ŻļUĄ╚ć°╝ęęÄČ©┴╦ėŗ╠ß╗∙ĄA║═ėŗ╠ß▒╚└²Ą─Ż¼░┤ššć°╝ęęÄČ©Ą─ś╦£╩ėŗ╠ß;ī”ė┌┬Ü╣żĖŻ└¹Ą╚ć°╝ęø]ėąęÄČ©ėŗ╠ß╗∙ĄA║═ėŗ╠ß▒╚└²Ą─Ż¼Ų¾śIæ¬Ė∙ō■Üv╩ĘĮø“×öĄō■║═īŹļHŪķør║Ž└ĒŅAėŗĪŻ

ĪĪĪĪ(Č■)ĘŪžøÄ┼ąį┬Ü╣żąĮ│ĻĄ─┤_šJ║═░lĘ┼

ĪĪĪĪ1.Ų¾śIęįūį«a«aŲĘ░lĘ┼Įo┬Ü╣żū„×ķĘŪžøÄ┼ąįĖŻ└¹Ą─Ż¼æ¬░┤╣½į╩ārųĄū„×ķæ¬ĖČ┬Ü╣żąĮ│Ļėŗ╚ļŽÓĻP┘Y«a│╔▒Š╗“«öŲ┌┘Mė├;░lĘ┼Ģræ¬┤_šJ╩š╚ļŻ¼▓óĮY▐D│╔▒ŠĪŻ

ĪĪĪĪĢ■ėŗĘųõø╚ńŽ┬Ż║

ĪĪĪĪ┤_šJĢrŻ║

ĪĪĪĪĮĶŻ║╔·«a│╔▒ŠĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ(«aŲĘĄ─║¼ČÉār┐Ņ)

ĪĪĪĪ░lĘ┼ĢrŻ║

ĪĪĪĪĮĶŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪĪĪĪĪ┘JŻ║ų„ĀIśIäš╩š╚ļ

ĪĪĪĪĪĪĪĪĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)

ĪĪĪĪĮĶŻ║ų„ĀIśIäš│╔▒Š

ĪĪĪĪĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ

ĪĪĪĪ2.Ų¾śIīóūĪĘ┐¤oāö╠ß╣®Įo┬Ü╣ż╩╣ė├Ą─Ż¼æ¬īóėŗ╠ߥ─š█┼fū„×ķæ¬ĖČ┬Ü╣żąĮ│Ļėŗ╚ļŽÓĻP┘Y«a│╔▒Š╗“«öŲ┌┘Mė├;

ĪĪĪĪĢ■ėŗĘųõø×ķ

ĪĪĪĪ┤_šJĢrŻ║

ĪĪĪĪĮĶŻ║╔·«a│╔▒ŠĪó╣▄└Ē┘Mė├Ą╚

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ(æ¬╠ßš█┼fŅ~)

ĪĪĪĪ░lĘ┼ĢrŻ║

ĪĪĪĪĮĶŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪĪĪĪĪ┘JŻ║└█ėŗš█┼f

ĪĪĪĪ3.Ų¾śIīóūŌ┘UĄ─ūĪĘ┐¤oāö╠ß╣®Įo┬Ü╣ż╩╣ė├Ą─Ż¼æ¬īó├┐Ų┌æ¬ĖČĄ─ūŌĮū„×ķæ¬ĖČ┬Ü╣żąĮ│Ļėŗ╚ļŽÓĻP┘Y«a│╔▒Š╗“«öŲ┌┘Mė├ĪŻ

ĪĪĪĪĢ■ėŗĘųõø×ķ

ĪĪĪĪ┤_šJĢrŻ║

ĪĪĪĪĮĶŻ║╔·«a│╔▒ŠĪó╣▄└Ē┘Mė├Ą╚

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ(æ¬ĖČūŌĮ)

ĪĪĪĪ░lĘ┼ĢrŻ║

ĪĪĪĪĮĶŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ(īŹļHų¦ĖČĄ─ūŌĮ)

ĪĪĪĪ¤ß³c═Ų╦]Ż║

ĪĪĪĪ2013─Ļ│§ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćéõ┐╝Į©ūhĪĪĪĪ

ĪĪĪĪŽ─╠ņüĒ┴╦Ż¼╚ń║╬░▓ą─éõ┐╝Ģ■ėŗ┬ÜĘQ─žŻ┐ĪĪĪĪ

ĪĪĪĪ▌p╦╔éõ┐╝Ż¼ūīīW┴Ģūā│╔ę╗ĘNśĘ╚ż

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║ė└▓╗čįöĪ

- ╔Žę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘņ¢╣╠ų¬ūR³cŻ║ŅA╩š┘~┐Ņ

- Ž┬ę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘņ¢╣╠ų¬ūR³cŻ║æ¬Į╗ČÉ┘MĖ┼╩÷

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢