¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

2013ĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR(sh©¬)³c(di©Żn)Ż║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĖ┼╩÷

ĪĪĪĪĪŠąĪŠÄ"╝o(j©¼)─Ņ"Ī┐2013─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĄ─éõ┐╝ęčĮø(j©®ng)▀M(j©¼n)ąą┴╦ę╗Č╬Ģr(sh©¬)ķg┴╦Ż¼▓╗ų¬Ą└┤¾╝ęīW(xu©”)┴Ģ(x©¬)Ą─į§├┤śė┴╦ĪŻīW(xu©”)åTéāČ╝į┌šJ(r©©n)šµĄ─īW(xu©”)┴Ģ(x©¬)Ż¼ąĪŠÄę▓ø](m©”i)ėąĄĪ┬²Ż¼▀@└’š¹└Ē┴╦ę╗ą®▒╚▌^ųž³c(di©Żn)ų¬ūR(sh©¬)³c(di©Żn)Ż¼╣®īW(xu©”)åTéāģó┐╝ĪŻéõ┐╝ų«┬ĘŻ¼ąĪŠÄ┼c─·ę╗┬Ę═¼ąąĪŻ

ĪĪĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĖ┼╩÷

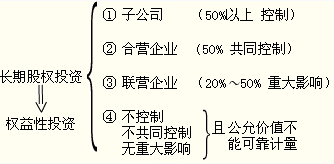

ĪĪĪĪ(ę╗)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─Ė┼─Ņ

ĪĪĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y╩ŪųĖŲ¾śI(y©©)│ųėąĄ─ī”(du©¼)Ųõūė╣½╦ŠĪó║ŽĀI(y©¬ng)Ų¾śI(y©©)╝░┬ō(li©ón)ĀI(y©¬ng)Ų¾śI(y©©)Ą─ÖÓ(qu©ón)굹į═Č┘Yęį╝░Ų¾śI(y©©)│ųėąĄ─ī”(du©¼)▒╗═Č┘Yå╬╬╗▓╗Š▀ėą┐žųŲĪó╣▓═¼┐žųŲ╗“ųž┤¾ė░ĒæŻ¼▓óŪęį┌╗Ņ▄S╩ął÷(ch©Żng)ųąø](m©”i)ėął¾(b©żo)ār(ji©ż)Īó╣½į╩ār(ji©ż)ųĄ▓╗─▄┐╔┐┐ėŗ(j©¼)┴┐Ą─ÖÓ(qu©ón)굹į═Č┘YĪŻ

ĪĪĪĪ(Č■)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─║╦╦ŃĘĮĘ©

ĪĪĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─Ģ■(hu©¼)ėŗ(j©¼)║╦╦ŃĘĮĘ©ėą│╔▒ŠĘ©║═ÖÓ(qu©ón)ęµĘ©ā╔ĘNĪŻ

ĪĪĪĪ1.│╔▒ŠĘ©║╦╦ŃĄ─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─ĘČć·

ĪĪĪĪ(1)Ų¾śI(y©©)ī”(du©¼)ūė╣½╦ŠĄ─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y;

ĪĪĪĪ(2)Ų¾śI(y©©)ī”(du©¼)▒╗═Č┘Yå╬╬╗▓╗Š▀ėą┐žųŲĪó╣▓═¼┐žųŲ╗“ųž┤¾ė░ĒæŻ¼▓óŪęį┌╗Ņ▄S╩ął÷(ch©Żng)ųąø](m©”i)ėął¾(b©żo)ār(ji©ż)Īó╣½į╩ār(ji©ż)ųĄ▓╗─▄┐╔┐┐ėŗ(j©¼)┴┐Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪŻ

ĪĪĪĪ2.ÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─ĘČć·

ĪĪĪĪ(1)Ų¾śI(y©©)ī”(du©¼)Ųõ║ŽĀI(y©¬ng)Ų¾śI(y©©)Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y;

ĪĪĪĪ(2)Ų¾śI(y©©)ī”(du©¼)Ųõ┬ō(li©ón)ĀI(y©¬ng)Ų¾śI(y©©)Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪŻ

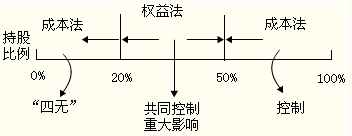

ĪĪĪĪ(╚²)įO(sh©©)ų├Ą─┐Ų─┐

ĪĪĪĪįO(sh©©)ų├Ī░ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ▒ĪóĪ░═Č┘Y╩šęµĪ▒Ą╚┐Ų─┐ĪŻį┌ÖÓ(qu©ón)ęµĘ©║╦╦ŃŽ┬Ż¼▀Ćę¬į┌ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y┐Ų─┐Ž┬įO(sh©©)ų├Ī░│╔▒ŠĪ▒ĪóĪ░ōp굚{(di©żo)š¹Ī▒ĪóĪ░Ųõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng)Ī▒├„╝Ü(x©¼)┐Ų─┐ĪŻ

ĪĪĪĪ¤ß³c(di©Żn)═Ų╦]Ż║

ĪĪĪĪ2013─Ļ│§ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćéõ┐╝Į©ūhĪĪĪĪ

ĪĪĪĪ╣∙╩žĮ▄├Ō┘M(f©©i)įć┬ĀŻ║ĪČĮø(j©®ng)Ø·(j©¼)Ę©╗∙ĄA(ch©│)ĪĘų«Įø(j©®ng)Ø·(j©¼)╝m╝ŖĄ─ĮŌøQ═ŠÅĮĪĪĪĪ

ĪĪĪĪ▌p╦╔éõ┐╝Ż¼ūīīW(xu©”)┴Ģ(x©¬)ūā│╔ę╗ĘNśĘ(l©©)╚ż

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR(sh©¬)³c(di©Żn)ģR┐鯩╬ÕŻ®

ž¤(z©”)╚╬ŠÄ▌ŗŻ║ė└▓╗čįöĪ

- ╔Žę╗Ų¬│§╝ē(j©¬)Ż║ ĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘņ¢╣╠ų¬ūR(sh©¬)³c(di©Żn)Ż║┤µžø£pųĄ

- Ž┬ę╗Ų¬│§╝ē(j©¬)Ż║ ĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║▓╔ė├│╔▒ŠĘ©║╦╦ŃķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y

-

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║╔·«a(ch©Żn)╣żĢr(sh©¬)▒╚└²Ęų┼õĘ©

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║«a(ch©Żn)ŲĘĄ─│╔▒Š

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║┐╔▒╚«a(ch©Żn)ŲĘ│╔▒ŠĄ─īŹ(sh©¬)ļHĪŁ

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║ųŲįņ┘M(f©©i)ė├─ĻČ╚ėŗ(j©¼)äØĘųĪŁ

- š■Ė«ča(b©│)ų·Ą─┘~äš(w©┤)╠Ä└Ē

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČĮø(j©®ng)Ø·(j©¼)Ę©╗∙ĄA(ch©│)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┴Ģ(x©¬)Ņ}ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- ĪŠņ¢╣╠ŠÜ┴Ģ(x©¬)ģR┐éĪ┐2012─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ7į┬Ė³ą┬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)