¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐2013─Ļ│§╝ēĢ■ėŗ┬ÜĘQ┐╝įćĄ─éõ┐╝ęčĮø▀Mąą┴╦ę╗Č╬Ģrķg┴╦Ż¼▓╗ų¬Ą└┤¾╝ęīW┴ĢĄ─į§├┤śė┴╦ĪŻīWåTéāČ╝į┌šJšµĄ─īW┴ĢŻ¼ąĪŠÄę▓ø]ėąĄĪ┬²Ż¼▀@└’š¹└Ē┴╦ę╗ą®▒╚▌^ųž³cų¬ūR³cŻ¼╣®īWåTéāģó┐╝ĪŻéõ┐╝ų«┬ĘŻ¼ąĪŠÄ┼c─·ę╗┬Ę═¼ąąĪŻ

ĪĪĪĪįŁ▓─┴Ž

ĪĪĪĪ(ę╗)įŁ▓─┴Ž░┤īŹļH│╔▒Š║╦╦Ń

ĪĪĪĪ1.įOų├Ą─┐Ų─┐Ż║įŁ▓─┴ŽĪóį┌═Š╬’┘Y

ĪĪĪĪ2.┘Å╚ļ║═░l│÷Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(Č■)įŁ▓─┴Ž░┤ėŗäØ│╔▒Š║╦╦Ń(▒Š┘|╔Ž▀Ć╩ŪīŹļH│╔▒ŠĪŻīóīŹļH│╔▒ŠĘų×ķėŗäØ│╔▒Š║═▓Ņ«Éā╔▓┐Ęų)

ĪĪĪĪ1.įOų├Ą─┐Ų─┐Ż║▓─┴Ž▓╔┘ÅĪóįŁ▓─┴ŽĪó▓─┴Ž│╔▒Š▓Ņ«É

ĪĪĪĪ2.╗∙▒Š║╦╦Ń│╠ą“

ĪĪĪĪĄ┌ę╗Ż¼▓╔┘ÅĢrŻ¼░┤īŹļH│╔▒ŠĖČ┐ŅŻ¼ėŗ╚ļĪ░▓─┴Ž▓╔┘ÅĪ▒┘~æ¶ĮĶĘĮ;

ĪĪĪĪĄ┌Č■Ż¼“×╩š╚ļÄņĢrŻ¼░┤ėŗäØ│╔▒Šėŗ╚ļĪ░įŁ▓─┴ŽĪ▒Ą─ĮĶĘĮŻ¼Ī░▓─┴Ž▓╔┘ÅĪ▒┘~æ¶┘JĘĮ;

ĪĪĪĪĄ┌╚²Ż¼Ų┌─®ĮY▐DŻ¼“×╩š╚ļÄņ▓─┴Žą╬│╔Ą─▓─┴Ž│╔▒Š▓Ņ«É│¼ų¦▓Ņėŗ╚ļĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒Ą─ĮĶĘĮŻ¼╣Ø╝s▓Ņėŗ╚ļĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒Ą─┘JĘĮ;

ĪĪĪĪĄ┌╦─Ż¼ŲĮĢr░l│÷▓─┴ŽĢrŻ¼ę╗┬╔ė├ėŗäØ│╔▒Š;

ĪĪĪĪĄ┌╬ÕŻ¼Ų┌─®Ż¼ėŗ╦Ń▓─┴Ž│╔▒Š▓Ņ«É┬╩Ż¼ĮY▐D░l│÷▓─┴Žæ¬žōō·Ą─▓Ņ«ÉŅ~ĪŻ

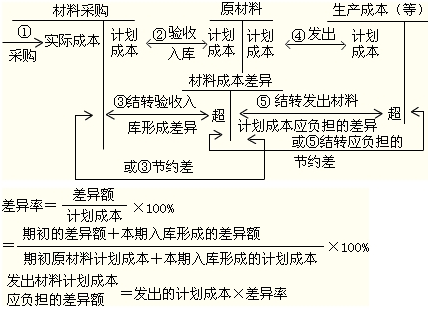

ĪĪĪĪ▓─┴Ž│╔▒Š▓Ņ«É┬╩=(Ų┌│§▓─┴Ž│╔▒Š▓Ņ«É+▒ŠŲ┌┘Å╚ļ▓─┴ŽĄ─│╔▒Š▓Ņ«ÉŅ~)/(Ų┌│§▓─┴ŽĄ─ėŗäØ│╔▒Š+▒ŠŲ┌┘Å╚ļ▓─┴ŽĄ─ėŗäØ│╔▒Š)Ī┴

ĪĪĪĪ░l│÷▓─┴Žæ¬žōō·Ą─▓Ņ«ÉŅ~=░l│÷▓─┴ŽĄ─ėŗäØ│╔▒ŠĪ┴▓─┴Ž│╔▒Š▓Ņ«É┬╩

ĪĪĪĪ¤ß³c═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘņ¢╣╠ų¬ūR³cŻ║┤µžøĖ┼╩÷

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘņ¢╣╠ų¬ūR³cģR┐鯩╚²Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢