2018高級會計實務基礎知識:套期保值確認和計量

來源:東奧會計在線責編:彭帥2017-11-02 14:43:51

高級會計職稱考試正在處于基礎階段的備考當中,建議基礎薄弱的考生從現在開始備考。今天東奧小編為大家整理高級會計實務知識點:套期保值確認和計量,為大家備考增添助力。

【內容導航】:

1. 公允價值套期會計

2. 現金流量套期會計

3. 對境外經營凈投資的套期的會計

【所屬章節】:

本知識點屬于《高級會計實務》科目第九章金融工具會計 第四節套期保值

【知識點】:套期保值確認和計量

套期保值確認和計量

1. 公允價值套期會計

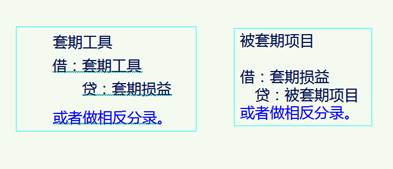

(1)套期工具

套期工具為衍生工具的,套期工具公允價值變動形成的利得或損失應當計入當期損益;

套期工具為非衍生工具的,套期工具賬面價值因匯率變動形成的利得或損失應當計入當期損益。

(2)被套期項目

被套期項目因被套期風險形成的利得或損失應當計入當期損益,同時調整被套期項目的賬面價值。

被套期項目為按成本與可變現凈值孰低進行后續計量的存貨、按攤余成本進行后續計量的金融資產或可供出售金融資產的,也應當按此規定處理。

2. 現金流量套期會計

(1)套期工具利得或損失中屬于有效套期的部分,應當確認為其他綜合收益。

(2)套期工具利得或損失中屬于無效套期的部分(即扣除確認為其他綜合收益后的其他利得或損失),應當計入當期損益。

原則:

(1)賬務處理數為套期工具價值變動,無論正負

(2)被套期項目不用處理。

所以:

套期工具變動<被套期項目變動

==》套期工具價值變動:記入其他綜合收益

套期工具變動>被套期項目變動

![]() ? 按被套期項目變動數:記入其他綜合收益

? 按被套期項目變動數:記入其他綜合收益

=》套期工具變動-被套期項目變動:記入當期損益

3. 對境外經營凈投資的套期的會計

對境外經營凈投資的套期,應當按照類似于現金流量套期會計的規定處理。

學習從現在開始,無論承受多大的困難和挫折,都要每天進步一點點,預祝大家2018年高級會計職稱考試輕松過關!(本文是東奧會計在線原創文章,轉載請注明來自東奧會計在線)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號