會計從業(yè)資格考試雖將要取消,但是學習的腳步不能停,為了幫助大家學習會計基礎知識,東奧小編為大家提供會計基礎知識點,希望大家能夠堅持學習,順利進入會計行業(yè)。

【內(nèi)容導航】:

一、記賬憑證的種類

二、記賬憑證的基本內(nèi)容

【所屬章節(jié)】:

本知識點屬于《會計基礎》科目第六章會計憑證

【知識點】記賬憑證的種類與基本內(nèi)容

記賬憑證是登記賬簿的直接依據(jù),也稱分錄憑證。由于原始憑證只表明經(jīng)濟業(yè)務的具體內(nèi)容,不能直接反映其對會計要素的影響,不能顯示應記的會計科目和記賬方向,不能憑以直接入賬。因此,編制記賬憑證,將原始憑證使用的普通商業(yè)語言轉(zhuǎn)化成會計語言是一種質(zhì)的飛躍。

(一)記賬憑證的種類

1.按憑證的用途分類

(1)專用記賬憑證

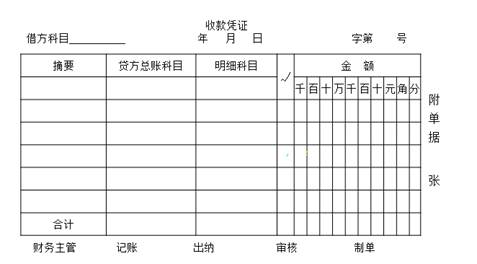

專用記賬憑證是指分類反映經(jīng)濟業(yè)務的記賬憑證。按其反映的經(jīng)濟業(yè)務內(nèi)容是否與現(xiàn)金、銀行存款收付有關,可分為收款憑證、付款憑證和轉(zhuǎn)賬憑證。①收款憑證

收款憑證是指用于記錄庫存現(xiàn)金和銀行存款收款業(yè)務的記賬憑證。

收款憑證根據(jù)有關庫存現(xiàn)金和銀行存款收入業(yè)務的原始憑證編制,據(jù)以登記庫存現(xiàn)金和銀行存款的有關賬簿。收款憑證又分為現(xiàn)金收款憑證和銀行存款收款憑證。現(xiàn)金收款憑證是根據(jù)證明現(xiàn)金收入業(yè)務發(fā)生的原始憑證編制的收款憑證;銀行存款收款憑證是根據(jù)證明銀行存款收入業(yè)務發(fā)生的原始憑證編制的收款憑證。

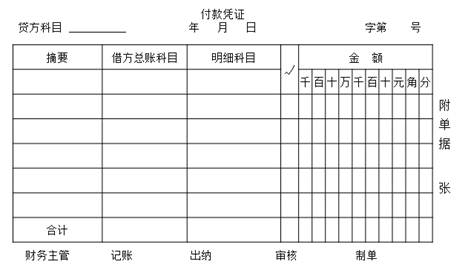

②付款憑證

付款憑證是指用于記錄庫存現(xiàn)金和銀行存款付款業(yè)務的記賬憑證。

付款憑證是指用于記錄庫存現(xiàn)金和銀行存款付款業(yè)務的記賬憑證。付款憑證根據(jù)有關庫存現(xiàn)金和銀行存款支付業(yè)務的原始憑證編制的專用憑證,據(jù)以登記庫存現(xiàn)金和銀行存款的有關賬簿。付款憑證又分為現(xiàn)金付款憑證和銀行存款付款憑證。現(xiàn)金付款憑證是根據(jù)證明現(xiàn)金支付業(yè)務發(fā)生的原始憑證編制的付款憑證;銀行存款付款憑證是根據(jù)證明銀行存款支付業(yè)務發(fā)生的原始憑證編制的付款憑證。

【提示】對于庫存現(xiàn)金和銀行存款之間相互劃轉(zhuǎn)的經(jīng)濟業(yè)務,為了避免重復記賬,只編制付款憑證,不編制收款憑證。即對于從銀行提取現(xiàn)金的業(yè)務,編制銀行存款付款憑證;對于將現(xiàn)金存入銀行的業(yè)務,編制現(xiàn)金付款憑證。

【例題·多選題】下列經(jīng)濟業(yè)務中,應填制付款憑證的有( )。

A.提現(xiàn)金備用

B.購買材料預付定金

C.購買材料未付款

D.以存款支付前欠某單位賬款③轉(zhuǎn)賬憑證

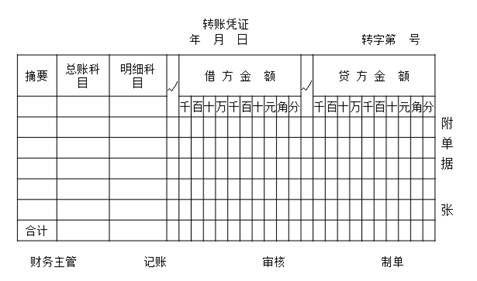

轉(zhuǎn)賬憑證是指用于記錄不涉及現(xiàn)金和銀行存款業(yè)務的記賬憑證。是登記明細賬和總賬等有關賬簿的依據(jù)。它是根據(jù)證明轉(zhuǎn)賬業(yè)務(與庫存現(xiàn)金和銀行存款無關的經(jīng)濟業(yè)務)發(fā)生的原始憑證填制的。

(2)通用記賬憑證

通用記賬憑證是指用來反映所有經(jīng)濟業(yè)務的記賬憑證,為各類經(jīng)濟業(yè)務所共同使用。適合規(guī)模小、業(yè)務量不多的單位。其格式與轉(zhuǎn)賬憑證基本相同,具體格式如圖。

【例題·單選題】如果企業(yè)規(guī)模較小、經(jīng)濟業(yè)務數(shù)量和收付款業(yè)務較少,可以采用( )。

A.專用記賬憑證

B.通用記賬憑證

C.復式記賬憑證

D.單式記賬憑證2.按憑證的填列方式分類

(1)單式記賬憑證

單式記賬憑證是指只填列經(jīng)濟業(yè)務所涉及的一個會計科目及其金額的記賬憑證。填列借方科目的稱為借項憑證,填列貸方科目的稱為貸項憑證。

單式憑證便于匯總計算每一會計科目的發(fā)生額,有利于會計的分工記賬。但是單式憑證的制證工作量大,且不能在一張憑證上反映經(jīng)濟業(yè)務的全貌,內(nèi)容分散,也不便于查賬。一般適用于業(yè)務量較大,會計部門內(nèi)部分工較細的單位。單式記賬憑證的編制原理,仍然是借貸記賬法,屬于復式記賬法,而不是單式記賬法。只不過對于同一筆經(jīng)濟業(yè)務,需要同時使用借式記賬憑證和貸式記賬憑證。

(2)復式記賬憑證

復式記賬憑證是將每一筆經(jīng)濟業(yè)務所涉及的全部科目及其發(fā)生額均在同一張記賬憑證中反映的一種憑證。

復式憑證在實務中被普遍采用。復式憑證可以集中反映一項經(jīng)濟業(yè)務的科目對應關系,便于了解有關經(jīng)濟業(yè)務的全貌,減少憑證數(shù)量,節(jié)約紙張。但是,采用復式記賬憑證不便于同時匯總計算每一個科目的發(fā)生額,也不利于會計的分工記賬。

(二)記賬憑證的基本內(nèi)容

記賬憑證是登記賬簿的依據(jù),因其所反映經(jīng)濟業(yè)務的內(nèi)容不同、各單位規(guī)模大小及其對會計核算繁簡程度的要求不同,其內(nèi)容有所差異,但應當具備以下基本內(nèi)容:

1.填制憑證的日期;

2.憑證編號;

3.經(jīng)濟業(yè)務摘要;

4.會計科目;

5.金額;

6.所附原始憑證張數(shù);

7.填制憑證人員、稽核人員、記賬人員、會計機構負責人、會計主管人員簽名或者蓋章。收款和付款記賬憑證還應當由出納人員簽名或者蓋章。

【提示】以自制的原始憑證或者原始憑證匯總表代替記賬憑證的,也必須具備記賬憑證應有的項目。

【例題·單選題】記賬憑證是由( )編制的。

A.出納人員

B.經(jīng)辦人員

C.會計人員

D.經(jīng)辦單位

相關知識點,點擊復習指導

(本文為東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信- 上一篇文章: 會計基礎知識學習《會計基礎》:原始憑證的審核

- 下一篇文章: 會計基礎知識學習《會計基礎》:記賬憑證的填制要求與審核

考試動態(tài)

考試動態(tài)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號