2017注冊會計師考試每日一練匯總(9.7)

2017年注冊會計師進入到強化階段,大家需要多做習題來加強對知識點的鞏固,備戰CPA!東奧小編每天整理注會練習題,希望考生們能夠高效備考CPA,輕松過關!

【多選】下列各項關于土地使用權會計處理的表述中,正確的有( )。

A.為建造固定資產購入的土地使用權確認為無形資產

B.房地產開發企業為開發商品房購入的土地使用權確認為存貨

C.用于出租的土地使用權及其地上建筑物一并確認為投資性房地產

D.專門用于建造廠房的土地使用權攤銷金額在廠房建造期間計入在建工程成本

【正確答案】ABCD

【答案解析】選項D,因為土地使用權的經濟利益通過建造廠房實現,所以土地使用權的攤銷金額可以資本化(計入在建工程成本)。

【多選】在應對僅通過實質性程序無法應對的重大錯報風險時,注冊會計師應當考慮的主要因素有( )。

A.被審計單位是否針對這些風險設計了控制

B.相關控制是否可以信賴

C.相關交易是否采用高度自動化的處理

D.會計政策是否發生變更

【正確答案】ABC

【答案解析】如果認為僅通過實質性程序獲取的審計證據無法將認定層次的重大錯報風險降至可接受的低水平,注冊會計師應當評價被審計單位針對這些風險設計的控制,并確定其執行情況,選項AB正確。在被審計單位對日常交易采用高度自動化處理的情況下,審計證據可能僅以電子形式存在,其充分性和適當性通常取決于自動化信息系統相關控制的有效性,可能僅通過實施實質性程序不能獲取充分、適當審計證據,需執行控制測試,選項C正確。

【多選】下列各項中,允許在稅前扣除的有( )。

A.向投資者支付的股息、紅利等權益性投資收益款項

B.向銀行支付的罰息

C.訴訟費用

D.銀行內營業機構之間支付的利息

【正確答案】BCD

【答案解析】選項B:納稅人違反國家有關法律、法規規定,被有關部門處以的罰款,以及被司法機關處以的罰金和被沒收財物,不得在稅前扣除,而向銀行支付的罰息,可以在稅前扣除;選項C:訴訟費用,可以在稅前扣除;選項D:非銀行企業內營業機構之間支付的利息,不得在稅前扣除,但銀行內營業機構之間支付的利息,是可以在稅前扣除的。

【單選】某上市公司擬公開發行認股權和債券分離交易的可轉換公司債券。根據證券法律制度的規定,下列表述中,正確的是( )。

A.上市公司最近一期期末經審計的凈資產應不低于人民幣10億元

B.分離交易的可轉換公司債券的期限最短為3年

C.認股權證的行權價格應不低于公告募集說明書日前20個交易日公司股票均價的90%

D.認股權證自發行結束至少已滿6個月起方可行權

【正確答案】D

【答案解析】認股權證自發行結束至少已滿6個月起方可行權,行權期間為存續期限屆滿前的一段期間,或者是存續期限內的特定交易日。

【多選】對于發行公司來講,采用自銷方式發行股票的特點有( )。

A.可及時籌足資本

B.免于承擔發行風險

C.節省發行費用

D.直接控制發行過程

【正確答案】CD

【答案解析】自銷方式發行股票籌資時間較長,發行公司要承擔全部發行風險。采用包銷方式才具有及時籌足資本,免于承擔發行風險等特點。

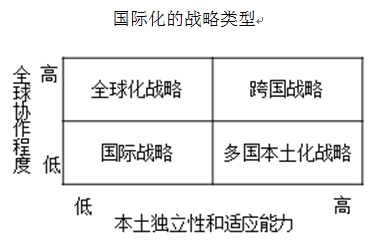

【單選】全球協作程度低、本土獨立性和適應能力也低的國際化經營戰略類型是( )。

A.國際戰略

B.全球化戰略

C.跨國戰略

D.多國本土化戰略

【正確答案】A

【答案解析】國際戰略的全球協作程度和本土獨立性以及適應能力均低。

河流不走直路而走彎路,是因為在前往大海的途中,它會遇到各種障礙,有些還無法逾越,所以,只有繞道而行。人也是如此,遇到挫折,無需悲觀失望,不要停滯不前,而是保持平常心,把走彎路看成是前行的另一種形式、另一條途徑。這樣,就可以像那些蜿蜒的河流一樣,最終抵達人生的目標。想要更多練習可以查看注會考試練習題

相關文章

津公網安備12010202000755號

津公網安備12010202000755號