雖然會計從業資格證將要取消的消息幾乎已成定局,但是會計基礎知識的作用還是不容忽視的,奠定好基礎,為以后的學習和工作做好準備,希望大家能夠緊跟東奧小編的腳步,強化會計從業基礎知識。

【內容導航】:

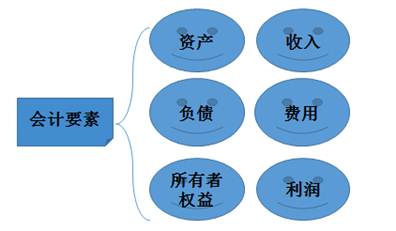

一、會計要素

二、會計等式

【所屬章節】:

本知識點屬于《會計基礎》科目第二章會計要素與會計等式

【知識點】會計要素與會計等式

會計要素

會計要素是對會計對象的基本分類,是對會計核算對象的具體化。

1.資產

(1)資產是由企業過去的交易或者事項形成的。

過去的交易或者事項=購買+生產+建造等

【注意】預期在未來發生的交易或者事項不形成資產,即必須是現實的資產,而不能是預期的資產。

(2)資產應為企業擁有或者控制的資源。

擁有:所有權 控制:控制權

(3)資產預期會給企業帶來經濟利益。

【注意】已經沒有經濟價值、不能給企業帶來經濟利益的項目,就不能確認為企業的資產。【例題·多選題】下列各項中,屬于會計要素的有( )。

A.收入

B.利得

C.利潤

D.未分配利潤【例題·多選題】下列項目中,屬于資產要素特點的有( )。

A.預期能給企業帶來未來經濟利益的資源

B.過去的交易或事項形成的

C.必須擁有所有權

D.必須是有形的【例題·單選題】下列不屬于企業資產的是( )。

A.經營性租入的設備

B.長期經營性出租的房屋

C.融資性租入的設備

D.長期待攤費用【例題·單選題】下列項目不屬于流動資產的是( )。

A.貨幣資金

B.交易性金融資產

C.存貨

D.固定資產

2.負債

(1)負債是由企業過去的交易或者事項形成的。

正在籌劃的未來交易或事項,如企業的業務計劃、購貨合同(于3個月后購入一臺10萬元設備)不屬于負債。

(2)負債是企業承擔的現時義務。(不是潛在義務)

(3)負債預期會導致經濟利益流出企業。

無論采用哪種方式清償負債,企業都要付出相應代價,從而導致經濟利益流出企業,除非債權人放棄債權。

【例題·多選題】下列各項表述中正確的有( )。

A.負債按償還期限的長短,分為流動負債和非流動負債

B.負債通常是在未來某一時日通過交付資產或提供勞務來清償

C.正在籌劃的未來交易事項,也會產生負債

D.負債是預期會導致經濟利益流出企業的潛在義務

【例題·多選題】下列會計科目中反映流動負債的有( )。

A.預付賬款

B.短期借款

C.預收賬款

D.應付職工薪酬

【例題·多選題】下列屬于非流動負債的有( )。

A.應付債券

B.應付股利

C.專項應付款

D.長期應付款3.收入

(1)收入是企業在日常活動中形成的。

日常活動=銷售商品+提供勞務+讓渡資產使用權

非日常活動→利得(如:接受捐贈→營業外收入)

(2)收入是與所有者投入資本無關的經濟利益的總流入。

與所有者投入資本無關的:投資人投入的稱為資本而不屬于收入。

(3)收入會導致所有者權益的增加。

代收款項也不屬于收入。

【例題·單選題】下列各項中,不屬于收入的是( )。

A.勞務收入

B.銷售材料的收入

C.出售固定資產的收入

D.出租無形資產使用權收入4.費用

(1)費用是企業在日常活動中形成的。

非日常活動→損失(如地震、罰款支出→營業外支出)

(2)費用是與向所有者分配利潤無關的經濟利益的總流出。

=即分配股利不屬于費用

(3)費用會導致所有權益的減少。

【例題·單選題】下列不能作為費用核算的是( )。

A.已銷產品的成本

B.職工薪酬

C.罰款支出

D.利息支出

【例題·多選題】下列表述中,錯誤的有( )。

A.費用會導致資產的增加或負債的減少

B.企業處置非流動資產發生的凈損失應確認為企業的費用

C.費用最終會導致所有者權益的減少

D.企業向投資者分配利潤發生的現金流出應確認為企業的費用

5.會計要素計量屬性

(1)歷史成本

(2)重置成本——盤盈固定資產

(3)可變現凈值——存貨

(4)現值

(5)公允價值——交易性金融資產、可供出售金融資產

可變現凈值,是指在正常生產經營過程中,以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。

企業在對會計要素進行計量時,一般應當采用歷史成本。如果采用重置成本、可變現凈值、現值、公允價值計量的,應當保證所確定的會計要素金額能夠取得并可靠地計量。

【例題·單選題】資產按照購置時所支付的現金或者現金等價物的金額計量的價值或者按照購置資產時所付出的對價的公允價值計量,稱為( )。

A.歷史成本

B.重置成本

C.公允價值

D.現值【例題·判斷題】在可變現凈值計量下,資產按照其正常對外銷售所能收到的現金或現金等價物的金額計量。( )【例題·判斷題】公允價值是指市場參與者在計量日發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格。( )

會計等式

資產+費用=負債+所有者權益+收入

(1)引起等式兩邊金額同時增加,增加金額相等,變動后等式仍保持平衡。

(2)引起等式兩邊金額同時減少,減少金額相等,變動后等式仍保持平衡。

(3)引起等式左邊即資產內部的項目此增彼減,增減的金額相同,變動后資產的總額不變,等式仍保持平衡。(資產內部有增有減)

(4)引起等式右邊負債內部項目此增彼減,或所有者權益內部項目此增彼減,或負債與所有者權益項目之間的此增彼減。增減金額相同,變動后權益總額不變,等式仍保持平衡。(權益內部有增有減)【例題·判斷題】資產和權益在金額上一定是相等的。( )【例題·單選題】玉林公司的資產總計為3 600萬元,流動負債合計為900萬元,所有者權益合計為1 200萬元,則當日玉林公司的非流動負債應當為( )萬元。

A.2 700

B.2 400

C.2 100

D.1 500【例題·單選題】下列會計業務中會使企業月末資產總額發生變化的是( )。

A.以銀行存款購買交易性金融資產

B.購買原材料,貨款未付

C.購買原材料,貨款已付

D.以銀行存款預付貨款【例題·單選題】經濟業務只涉及資產這一會計要素時,將引起該要素中的某些項目發生( )。

A.同時增加

B.同時減少

C.一增一減變動

D.不變動【例題·單選題】企業收回A公司前欠的購貨款,表現為( )。

A.一項資產增加,另一項資產減少,資產總額不變

B.一項資產增加,另一項資產減少,資產總額增加

C.一項資產增加,另一項負債增加

D.一項資產減少,另一項資產增加,資產總額增加【例題·判斷題】資產和負債偶爾會發生一增一減的變化,但不會影響會計等式的恒等關系。( )【例題·多選題】某項經濟業務的發生沒有影響所有者權益,則可能導致( )。

A.資產和負債同時增減

B.資產和負債一增一減

C.資產內部一增一減

D.負債內部一增一減【例題·多選題】費用發生時會引起相關會計要素的變化,以下正確的有( )。

A.資產的增加

B.資產的減少

C.負債的增加

D.所有者權益的減少【例題·多選題】某項經濟業務的發生引起負債的增加,則可能引起( )。

A.資產增加

B.所有者權益增加

C.收入增加

D.費用增加【例題·多選題】根據會計恒等式的原理,下列表述中,正確的有( )。

A.負債增加,所有者權益減少,資產不變

B.資產有增有減,權益不變

C.資產增加,負債減少,所有者權益不變

D.資產不變,負債增加,所有者權益增加【例題·單選題】對會計等式“資產=負債+所有者權益”的描述中,以下不正確的是( )。

A.在某一特定時點企業資產的基本狀況

B.在某一特定時期企業資產的基本狀況

C.資產、負債及所有者權益是構成資產負債表的三個基本要素

D.反映了資金運動三個靜態要素之間的內在聯系

更多會計基礎知識擊會計基礎欄目查看

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信- 上一篇文章: 2017年會計從業基礎知識強化:會計科目與賬戶

- 下一篇文章: 會計從業基礎知識匯總:財務報表

考試動態

考試動態

津公網安備12010202000755號

津公網安備12010202000755號