2016年注會《會計》高頻考點:會計要素確認及其計量

3科

日均>3h

2016《會計》高頻考點:會計要素確認及其計量

【小編導言】我們一起來學習2016注會考試《會計》高頻考點:會計要素確認及其計量。本考點屬于《會計》第一章會計總論第四節會計要素及其確認與計量原則的內容。

【考頻分析】:

考頻:★★★

復習點撥:本考點2010年出過多選題,考生需要熟悉各會計要素的定義和確認條件,著重掌握資產、收入和利潤。

【內容導航】:

一、資產的定義及其確認條件

二、負債的定義及其確認條件

三、所有者權益的定義及其確認條件

四、收入的定義及其確認條件

五、費用的定義及其確認條件

六、利潤的定義及其確認條件

【高頻考點】:會計要素確認及其計量

一、資產的定義及其確認條件

(一)資產的定義

資產,是指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。根據資產的定義,資產具有以下幾個方面的特征:

1.資產應為企業擁有或者控制的資源;

2.資產預期會給企業帶來經濟利益;

3.資產是由企業過去的交易或者事項形成的。

(二)資產的確認條件

將一項資源確認為資產,需要符合資產的定義,并同時滿足以下兩個條件:

1.與該資源有關的經濟利益很可能流入企業;

2.該資源的成本或者價值能夠可靠地計量。

如何理解資產的賬面余額、賬面凈值和賬面價值?

資產的賬面價值=資產的賬面余額-資產折舊或攤銷-資產減值準備

二、負債的定義及其確認條件

(一)負債的定義

負債,是指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。

負債具有以下幾個方面的特征:

(1)負債是企業承擔的現時義務

(2)負債的清償預期會導致經濟利益流出企業

(3)負債是由企業過去的交易或者事項形成的

(二)負債的確認條件

將一項義務確認為負債,需要符合負債的定義,并同時滿足以下兩個條件:

(1)與該義務有關的經濟利益很可能流出企業

(2)未來流出的經濟利益能夠可靠地計量

三、所有者權益的定義及其確認條件

(一)所有者權益的定義

所有者權益,是指企業資產扣除負債后,由所有者享有的剩余權益。公司的所有者權益又稱為股東權益。所有者權益是所有者對企業資產的剩余索取權。

(二)所有者權益的來源構成

所有者權益按其來源主要包括所有者投入的資本、直接計入所有者權益的利得和損失、留存收益等。

所有者投入的資本,是指所有者投入企業的資本部分,它既包括構成企業注冊資本或者股本部分的金額,也包括投入資本超過注冊資本或者股本部分的金額,即資本溢價或者股本溢價。

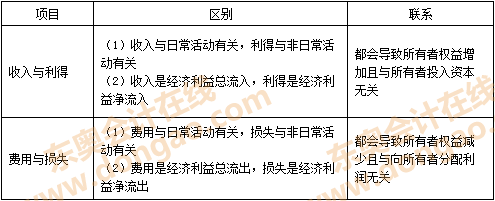

直接計入所有者權益的利得和損失,是指不應計入當期損益、會導致所有者權益發生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。其中,利得是指由企業非日常活動所形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的流入。損失是指由企業非日常活動所發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出。

留存收益是企業歷年實現的凈利潤留存于企業的部分,主要包括計提的盈余公積和未分配利潤。

(三)所有者權益的確認條件

由于所有者權益體現的是所有者在企業中的剩余權益,因此,所有者權益的確認主要依賴于其他會計要素,尤其是資產和負債的確認;所有者權益金額的確定也主要取決于資產和負債的計量。

四、收入的定義及其確認條件

(一)收入,是指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。收入具有以下幾個方面的特征:

(1)收入是企業在日常活動中形成的

(2)收入最終會導致所有者權益的增加

(3)收入是經濟利益的總流入

(二)收入的確認條件

收入在確認時除了應當符合收入定義外,還應當滿足嚴格的確認條件。收入只有在經濟利益很可能流入,從而導致企業資產增加或者負債減少、且經濟利益的流入額能夠可靠計量時才能予以確認。因此,收入的確認至少應當符合以下條件:一是與收入相關的經濟利益很可能流入企業;二是經濟利益流入企業的結果會導致企業資產的增加或者負債的減少;三是經濟利益的流入額能夠可靠地計量。

五、費用的定義及其確認條件

(一)費用的定義

費用,是指企業在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。根據費用的定義,費用具有以下幾個方面的特征:

(1)費用應當是企業在日常活動中發生的;

(2)費用會導致所有者權益的減少;

(3)費用是與向所有者分配利潤無關的經濟利益的總流出。

(二)費用的確認條件

費用的確認至少應當符合以下條件:一是與費用相關的經濟利益應當很可能流出企業;二是經濟利益流出企業的結果會導致資產的減少或者負債的增加;三是經濟利益的流出額能夠可靠計量。

六、利潤的定義及其確認條件

(一)利潤的定義

利潤,是指企業在一定會計期間的經營成果。反映的是企業的經營業績情況,是業績考核的重要指標。

(二)利潤的來源構成

收入減去費用后的凈額、直接計入當期利潤的利得和損失等。

利潤反映的是收入減去費用、利得減去損失后的凈額,因此,利潤的確認主要依賴于收入和費用以及利得和損失的確認,其金額的確定也主要取決于收入、費用、利得、損失金額的計量。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號